Buchhaltungssoftware-Belege. Kostenrechnungssoftware

Wir haben gekauft arbeitsprogramm (nicht exklusive Rechte) für Schätzer (unser MUP bietet Dienstleistungen für die Erstellung von Schätzungen), für 2 Arbeitsplätze, Kosten 77 TR, einschließlich: die Kosten für Software-Komponenten beträgt 24,0 TR; die Kosten der Datenbankkomponenten betragen 44,0 tr., die Kosten der Schutzschlüssel (im Vertrag sind Waren), der Rest sind die Dienstleistungen für die Abfahrt eines Spezialisten. Frage: als bps zu kreditieren? Eine Menge von 24 + 44? Sind sie für Ausgaben des vereinfachten Steuersystems verantwortlich?

Die Antwort

Im Rechnungswesen müssen die Kosten für Softwarekomponenten und Datenbanken als Teil zukünftiger Ausgaben betrachtet werden. Wenn in den Dokumenten für das Programm die Kosten des Programms und der Datenbanken getrennt angegeben sind, sollten sie in zwei getrennten Beträgen berücksichtigt werden. Wenn dies erledigt ist, die Verkabelung:

Lastschrift 97 Kredit 60 (76) - feste Einmalzahlung für die Nutzung eines Computerprogramms;

Lastschrift 20 (23, 25, 26, 44 ...) Kredit 97 - Ausgaben für den Kauf eines Computerprogramms werden abgeschrieben.

In der Steuerbuchhaltung werden die Kosten für den Kauf des Programms zum Zeitpunkt der Zahlung berücksichtigt.

Die Begründung für diese Position ist unten in den Materialien des Glavbuch Systems gegeben.

Benutze Rechte

Wenn eine Organisation das Recht erworben hat, ein Computerprogramm im Rahmen einer Lizenzvereinbarung zu nutzen (nicht ausschließliches Recht, Lizenz), kann dieses Recht exklusiv oder nicht exklusiv sein.

Wenn der Organisation eine exklusive Lizenz erteilt wurde, verwendet sie als einzige ein Computerprogramm im Rahmen der übertragenen Rechte. Zum Beispiel wurde ein Programm für das Management Accounting für die Organisation entwickelt. Im Rahmen des Vertrags hat die Organisation das ausschließliche Recht, das Programm in ihren Geschäftsaktivitäten zu verwenden, und der Entwickler hat die ausschließlichen Rechte daran. In einer solchen Situation hat der Entwickler nicht das Recht, ein Computerprogramm für andere zur Verfügung zu stellen, und die Organisation hat kein Recht, das Computerprogramm auf eine andere Weise zu verwalten, als es in seinen Aktivitäten zu verwenden.

Das Programm kann jedoch unter einer einfachen (nicht ausschließlichen) Lizenz verwendet werden. Der ursprüngliche Eigentümer des Programms behält sich das Recht vor, Lizenzvereinbarungen mit anderen Organisationen abzuschließen.

Dieses Verfahren folgt aus den Artikeln und dem Bürgerlichen Gesetzbuch der Russischen Föderation.

Programmbuchhaltung ist kein Bestandteil von IA

Wenn die Bedingungen für die Anerkennung eines Computerprogramms als Teil der immateriellen Vermögenswerte nicht erfüllt sind, und auch, wenn es für die Verwendung im Rahmen einer Lizenzvereinbarung erhalten wird, spiegeln die Kosten für den Erwerb in der Zusammensetzung wider:

- aufwendungen für zukünftige Zeiträume, wenn für die Nutzung eines Computerprogramms ein fester Betrag festgelegt wird, der zu einem Zeitpunkt übertragen wird; *

- laufende Kosten, wenn für die Nutzung eines Computerprogramms periodische Zahlungen aufgeführt sind. Zum Beispiel hängt der monatliche Zahlungsbetrag von der Anzahl der Kopien des verkauften Computerprogramms ab.

Geben Sie in der Buchhaltung folgende Daten ein:

Soll 97 Credit 60 (76)

- feste Einmalzahlung für die Nutzung eines Computerprogramms; *

Lastschrift (20, 23, 25, 26, 44 ...) Kredit 60 (76)

- Regelmäßige Zahlungen für die Nutzung eines Computerprogramms werden berücksichtigt.

Nach der Inbetriebnahme des Computerprogramms werden die Aufwendungen für den Erwerb, die als Aufwand für die zukünftigen Zeiträume betrachtet werden, abgeschrieben. Das Verfahren zur Abschreibung von Aufwendungen in Bezug auf mehrere Berichtsperioden wird von der Organisation selbständig festgelegt. Zum Beispiel kann eine einmalige Einmalzahlung für die Nutzung eines Computerprogramms von einer Organisation in regelmäßigen Abständen während des vom Manager genehmigten Zeitraums in Rechnung gestellt werden. Die angewandte Option der Abschreibung von Aufwendungen für zukünftige Perioden (Klausel und PBU 1/2008). Abzuschreiben der Kosten für den Erwerb eines Computerprogramms, die als Aufwand für zukünftige Perioden erfasst werden, spiegeln die Buchungen wider: *

Lastschrift 20 (23, 25, 26, 44 ...) Kredit 97

- abgeschriebene Ausgaben für den Kauf eines Computerprogramms. *

Glavbukh empfiehlt: in Rechnungslegungsgrundsätzen für Buchhaltungszwecke das gleiche Verfahren für die Abschreibung von Aufwendungen in Bezug auf mehrere Berichtsperioden, sowie in der Steuerbilanzierung. In diesem Fall entstehen keine Buchhaltungsorganisationen.

Wenn die Organisation die Rechte zur Nutzung eines Computerprogramms (im Rahmen einer Lizenzvereinbarung) übertragen hat, wird sie außerdem als ein immaterieller Vermögenswert anerkannt, der zur Nutzung erhalten wird. Eine solche Computerprogramm-Notiz auf dem Off-Balance-Konto. Dies ist in PBU 14/2007 angegeben. Der Kontenplan sieht kein separates außerbilanzielles Konto für die Bilanzierung von zur Nutzung erhaltenen immateriellen Vermögenswerten vor. Daher muss die Organisation unabhängig ein Konto außerhalb der Bilanz eröffnen und es in Bilanzierungsrichtlinien für Rechnungslegungszwecke festlegen. Zum Beispiel könnte es Konto 012 "Immaterielle Vermögenswerte, die zur Nutzung erworben wurden" sein:

Debit 012 "Zur Nutzung übernommene immaterielle Vermögenswerte"

- die Kosten für die Rechte an einem Computerprogramm, das zur Nutzung (auf der Grundlage einer Lizenzvereinbarung) empfangen wurde, wurden berücksichtigt. *

Sergey Razgulin,

Wenn die Organisation das Ziel der Steuereinnahmen ausgewählt hat, haben die Kosten für den Kauf eines Computerprogramms keinen Einfluss auf die einheitliche Steuer. Mit diesem Gegenstand der Besteuerung keine Kosten () berücksichtigen.

Wenn eine Organisation eine einheitliche Steuer auf die Differenz zwischen Einnahmen und Ausgaben zahlt, reduzieren die Kosten für den Kauf eines Computerprogramms die Steuerbemessungsgrundlage in der folgenden Reihenfolge.

Wenn eine Organisation die Exklusivrechte an Computerprogrammen oder die Rechte, diese im Rahmen einer Lizenzvereinbarung zu nutzen, erwirbt, notieren Sie diese Kosten zu einem bestimmten Zeitpunkt (, NK RF).

Ein Beispiel für das Nachdenken über die Kosten und Ausgaben für den Erwerb von nicht ausschließlichen Rechten an einem Computerprogramm. Die Organisation wendet den vereinfachten Text an. Einmalige Steuer zahlt auf die Differenz zwischen Einnahmen und Ausgaben *

Im April dieses Jahres erwarb CJSC Alfa eine Kopie eines Computerprogramms für die Buchhaltung zu einem Preis von 24.000 Rubel. (unter Lizenzvereinbarung). Exklusive Rechte an dem Computerprogramm der Organisation sind nicht Eigentum. Im Mai wurde das Programm bezahlt und auf dem Computer des Buchhalters installiert.

Die Kosten für den Erwerb eines Computerprogramms beziehen sich auf mehrere Berichtsperioden. Gemäß der Bilanzierungsmethode in der Rechnungslegung werden solche Ausgaben während des durch die Anordnung des Leiters der Organisation genehmigten Zeitraums gleichmäßig abgeschrieben. Die Frist für die Abschreibung von Ausgaben für den Kauf eines Computerprogramms auf Anordnung des Organisationsleiters beträgt 12 Monate (Laufzeit der Lizenzvereinbarung).

Der Buchhalter "Alpha" hat im Konto folgende Einträge gemacht.

Im April:

Lastschrift 97 Kredit 60

- 24 000 Rubel. - enthalten die Kosten für den Kauf eines Computerprogramms.

Soll 60 Kredit 51

- 24 000 Rubel. - bezahlt für ein Computerprogramm.

Von Mai des laufenden Jahres bis April des folgenden Jahres, der Buchhalter reflektiert in der Buchhaltung für die Abschreibung der Kosten für ein Computer-Programm durch die Entsendung von:

Soll 26 Credit 97

- 2000 reiben. (24 000 Rub .: 12 Monate) - die Kosten des Computerprogramms werden abgeschrieben.

Bei der Berechnung der einheitlichen Steuer berücksichtigte der Buchhalter die Kosten für den Kauf eines Computerprogramms in Höhe von 24.000 Rubel. im Mai.

Die mit dem Erwerb von nicht ausschließlichen Rechten an Computerprogrammen (unter Lizenzvereinbarungen) verbundenen Kosten sowie die Kosten, die mit der Aktualisierung von Programmen verbunden sind, werden einmalig abgerechnet (, NK RF). *

Wenn eine Organisation ein Computerprogramm mit einem Computer erwirbt, müssen die Kosten des Programms aus den Kosten des Computers nicht zugewiesen werden. Wenn der Computer ohne Mindestsoftware erworben wird, sollten die Kosten für den Kauf und die Installation solcher Programme in den ursprünglichen Kosten des Computers als Kosten für die Bereitstellung in einem brauchbaren Zustand (, RF TC) enthalten sein. Solche Erklärungen sind in den Briefen des Federal Tax Service of Russia enthalten. Obwohl sich diese Schreiben auf das allgemeine Besteuerungssystem beziehen, können sie sich auch von Organisationen in der vereinfachten Liste leiten lassen ().

Sergey Razgulin,

stellvertretender Staatsrat der Russischen Föderation 3. Klasse

* So hervorgehoben Teil des Materials, das Ihnen helfen wird, die richtige Entscheidung zu treffen.

Software ist ein integraler Bestandteil eines jeden Unternehmens, denn es ist eine Software, die nicht nur die Computerausstattung, sondern auch einige Arten von Produktionsanlagen vollständig funktionsfähig macht. In diesem Artikel werden wir anhand von Beispielen die Besonderheiten der Rechnungslegung für das nicht ausschließliche Recht auf Software betrachten.

In der modernen Praxis besteht die gebräuchlichste Art, Software zu verwenden, darin, nicht-exklusive Rechte an einem Objekt des geistigen Eigentums auszugeben. Die Übertragung der Rechte erfolgt durch eine Lizenzvereinbarung, wonach der Urheber dem Lizenznehmer das Recht zur Nutzung der Software überträgt. Die Bedingungen einer solchen Vereinbarung sehen vor, dass eine Organisation ein nicht-exklusives Recht erhält, das Programm zu nutzen, das heißt, der Urheber kann das Recht auf die Software einer anderen Organisation übertragen.

Im Rahmen der Rechnungslegung werden nicht ausschließliche Rechte an Software, die im Rahmen einer Lizenzvereinbarung erworben wurden, nicht als IA-Objekte anerkannt.

Accounting-Software für den Betrieb des Betriebssystems erforderlich

Eine Reihe von Anlagen kann ohne entsprechende Software (z. B. Computerbetriebssysteme) nicht funktionieren. In solchen Fällen spiegeln sich die Kosten für den Erwerb von nicht ausschließlichen Rechten an der Software in den Kosten wider, die mit der Nutzung des Vermögenswerts verbunden sind.

Kauf von Software mit Ausrüstung

Hersteller hat Produktionsanlagen zu einem Preis von 651.000 Rubel, Mehrwertsteuer 99.305 Rubel erworben. mit einer Nutzungsdauer von 18 Monaten. Das Gerät arbeitet mit Hilfe spezieller Software, der Erwerb von nicht-exklusiven Rechte, die durch eine Lizenzvereinbarung ausgestellt wurde. Die Kosten für die Rechte an der Software im Rahmen des Vertrags beträgt 34.500 Rubel, Mehrwertsteuer 5.263 Rubel. Hardware und Software werden als eine Einheit erfasst.

Der Buchhalter von Producer LLC hat diese Vorgänge folgendermaßen dargestellt:

| Dt | Ct | Beschreibung | Betrag | Dokument |

| 08/4 | 60 | Erhaltene Ausrüstung vom Lieferanten (651.000 Rubel. - 99.305 Rubel.) | 551 695 reiben. | Frachtbrief |

| 19 | 60 | Reflektiert in der Verbuchung der Mehrwertsteuer auf die Kosten der Ausrüstung | 99 305 reiben. | Frachtbrief |

| 08/4 | 60 | Reflektiert in Buchhaltung Software-Empfang (34 500 Rubel. - 5 263 Rubel.) | 237 reiben. | Lizenzvereinbarung |

| 19 | 60 | Reflektiert in der Mehrwertsteuer-Abrechnung der Kosten von nicht-exklusiven Rechten an Software | 5 263 reiben. | Lizenzvereinbarung |

| 68 Mehrwertsteuer | 19 | Mehrwertsteuer abzugsfähig (RUB 99.305 + RUB 5.263) | 104 568 reiben. | Rechnung |

| 01 | 08/4 | (551 695 Rub. + 237 Rub.) | 580 932 reiben. | Der Akt der Inbetriebnahme des Betriebssystems |

| 02 | Abgeschriebener monatlicher Abschreibungsbetrag (580 932 Rubel / 18 Monate) | 32 274 reiben. | Abschreibungsrechnung |

Die Kosten für die Reparatur und Neuinstallation von Software widerspiegeln

LLC "Aegis" verwendet das 1C-System für die Buchhaltung. Das nicht ausschließliche Recht auf 1C wird durch eine Lizenzvereinbarung ausgeführt. 10.02.2015 Software ist aufgrund eines Defekts ausgefallen. .2015 wurde der Zusammenbruch behoben:

1C Restaurierungskosten - 74.000 Rubel, Mehrwertsteuer 288 Rubel;

kosten der Neuinstallation - 12.400 Rubel, MwSt. 1.892 Rubel.

Auf dem Konto der LLC "Aegis" wurden folgende Transaktionen getätigt:

Kauf von Antivirensoftware

Um die Informationssicherheit zu gewährleisten, hat Ryabina LLC Antivirus-Software erworben. Die Lizenzvereinbarung sieht die Bereitstellung von nicht-exklusiven Rechten für das Antivirenprogramm für einen Zeitraum von 5 Jahren vor. Einmalige Zahlung im Rahmen des Vertrages beträgt 24.500 Rubel, Mehrwertsteuer beträgt 3.737 Rubel, monatliche Zahlungen für Software-Wartung sind 1.240 Rubel, Mehrwertsteuer beträgt 184 Rubel.

Auf dem Konto der Firma "Ryabina" wurden folgende Transaktionen getätigt:

| Dt | Ct | Beschreibung | Betrag | Dokument |

| 012 | Berücksichtigt die Kosten für nicht ausschließliche Rechte am geistigen Eigentum (Antiviren-Software) | 24 500 reiben. | Lizenzvereinbarung | |

| 97 | 60 | Reflektiert eine einmalige Zahlung für das Recht, die Software zu verwenden (24.500 Rubel - 3.737 Rubel) | 20 763 reiben. | Lizenzvereinbarung |

| 20 | 60 | Reflektiert den Betrag der monatlichen Zahlung für Software-Wartungsdienste (1240 Rubel - 184 Rubel) | 1 056 reiben. | Lizenzvereinbarung |

| 19 | 60 | Reflektiert die Höhe der Mehrwertsteuer gemäß der Lizenzvereinbarung (3737 Rubel. + 184 Rubel.) | 3 921 reiben. | Rechnung |

| 20 | 97 | Reflektiert den monatlichen Betrag der Ausgaben für das Recht, das Objekt des geistigen Eigentums zu nutzen (20 763 Rubel / 5 Jahre * 12 Monate) | 346 reiben. | Lizenzvereinbarung |

Um einen Computer zu betreiben, wird das ein oder andere Betriebssystem benötigt (MSDOS, Unix, Windows, Vista). In fast allen Fällen erhält die (autonome) Haushaltsbehörde keine ausschließlichen Rechte für solche Programme. Sie bleiben beim Entwickler. Berücksichtigen Sie die Kostenrechnung software.

Lizenzierte Software kann in zwei Versionen geliefert werden:

- OEM-Version (im Lieferumfang des Computers als vorinstallierte Version enthalten);

- "Boxed" -Version (vom Benutzer unabhängig eingestellt, z. B. von einer Festplatte).

Das Hauptunterscheidungsmerkmal der OEM-Version ist, dass sie gemäß den Bedingungen der Lizenz nicht auf einen anderen Personal Computer übertragen werden können. In diesem Fall kann die OEM-Version der Software, die auf einem bestimmten Computer installiert ist, nicht separat von ihr ausgeführt werden (sie stellt damit eine einzige Einheit dar). Daher sollten die Kosten einer solchen Software vom Institut in den ursprünglichen Anschaffungskosten des erworbenen Vermögenswerts enthalten sein.

Expertenmeinung

Gemäß Abs. 47: „Wie ein einzelnen Kontenplan zu verwenden ...“, genehmigt durch Auftrag des russischen Ministeriums für Finanzen vom 01.12.2010 N 157n, um die Anschaffungskosten eines Vermögenswert zu bestimmen, wann für eine Gebühr tatsächliche Investitionen erworben gebildet werden, nicht nur von Beträge, die gemäß dem Vertrag an den Lieferanten gezahlt wurden (Verkäufer), aber auch andere Ausgaben des Instituts im Zusammenhang mit dem Erwerb (Schaffung, Herstellung) des Vermögenswerts.

Die Spezialisten der zugelassenen Stellen, die Fragen der Besteuerung von Gewinn zu klären (siehe. Schreiben der russische Finanzministerium 25.05.2009 N 03-03-06 / 2/105, Brief FTS Russland von 13.05.2011 N KE-4-3 / 7756, von 29.11. 2010 N ShS-17-3 / 1835), beachten Sie Folgendes:

- Der Betrieb der Computertechnologie soll die spezifischen Eigenschaften materieller Objekte nutzen, um sicherzustellen, dass eine Organisation bei der Produktion oder beim Management von Verbraucherqualitäten bestimmte nutzt softwareprodukte;

- Wenn die Computerausrüstung ohne minimale Software erworben wird, kann das Materialobjekt in keiner Weise verwendet werden. In diesem Fall sind die Kosten für den Erwerb von Rechten an der erforderlichen Software die Kosten, um das Objekt in einen nutzbaren Zustand zu versetzen. Eine solche Software ist ein wesentlicher Bestandteil der Hardware;

- im Falle des Erwerbs in der Organisation des Handels von Computerausrüstung mit der passenden Software, die Ihnen erlaubt, die Verbrauchereigenschaften dieser vom Verkäufer öffentlich erklärten Computertechnologie zu implementieren, ist die Zuteilung der Kosten solcher Software von den Kosten der Technologie nicht erforderlich;

- Wenn die Lizenzvereinbarung für das Programm beim Kauf einer Anlage mit einem Programm keine Vergütung des Rechtsinhabers in Form von periodischen Zahlungen vorsieht, ist die Höhe dieser Vergütung in den ursprünglichen Anschaffungskosten des erworbenen Anlagevermögens enthalten und wird über den Abschreibungsmechanismus abgeschrieben.

Die obigen Argumente können unseres Erachtens berücksichtigt werden und die Haushaltsbehörde für buchhalterische Zwecke berücksichtigt werden. Je mehr, dass ein solcher Ansatz ist in der Tat, im Einklang mit den International Financial Reporting Standards für den öffentlichen Sektor (IPSAS), deren Inhalt als Grundlage für die Reform der Rechnungslegung in der Staatlichen Russischen Föderation Sektor genommen wird (siehe insbesondere Ziffer 14 der IPSAS (IPSAS) 17 " Immobilien, Gebäude und Ausrüstung, Paragraph 7 IPPAS (IPSAS 31, Intangible Assets). Daher muss Software, die auf dem Server oder Computer vorinstalliert ist und von der Einrichtung gekauft wurde und ein integraler Bestandteil eines solchen Betreibers (Anlagevermögen) ist, in ihren ursprünglichen Kosten enthalten sein.

A. Semenjuk, ein Experte des Rechtsberatungsdienstes GARANT; V. Pimenow, Gutachter des Dienstes der Rechtsberatung GARANT

Die "boxed" Version der Software kann auf jedem anderen Computer installiert oder separat erworben werden. Daher werden die Kosten für den Erwerb entfielen als Abgrenzungsposten (analytische Konten entsprechenden Konten 0401 50 000 „Rechnungsabgrenzungsposten“), durch die Einbeziehung der Kosten des laufenden Jahres in der von der Institution Bilanzierungsmethode (p vorgeschrieben gefolgt. 66 der Verordnung über die Anwendung des Einzelplans Buchhaltungsunterlagen für öffentliche Behörden (staatliche Stellen), lokale Regierungen, staatliche Körperschaften außerbudgetärer Fonds, staatliche Akademien der Wissenschaften, Staat Regierungs (kommunale) Institutionen genehmigt. im Auftrag des russischen Finanzministeriums von 01.12.2010 Zahl 157n)). Sie finden sich im Artikel 226 "Sonstige Ausgaben" von KOSGU wieder. Darüber hinaus werden die Kosten für eine solche Version auf dem außerbilanziellen Konto 01 "Zur Nutzung erworbenes Eigentum" in der im Kauf- und Verkaufsvertrag ausgewiesenen Bewertung berücksichtigt. In ähnlicher Weise sollten die Einkaufskosten berücksichtigt werden. zusätzliche Programmegekauft für Computereinrichtungen einer Institution (zum Beispiel Microsoft Office, Nero, Outlook Express, Mozilla Thunderbird, Opera usw.).

BEISPIEL

Auf Kosten eines Zuschusses für die Durchführung eines Regierungsjobs erwarb das Institut einen Computer. Die Ausrüstung wird für die Haupttätigkeit der Einrichtung verwendet, die nicht der Mehrwertsteuer unterliegt. Die Kosten für einen Computer betrugen 53.100 Rubel. (einschließlich Mehrwertsteuer - 8100 Rubel.). Es gehört zu besonders wertvollem Eigentum. Darüber hinaus erwarb die Institution den Operationssaal. windows-System Xp. Seine Kosten betragen 2714 Rubel. (einschließlich Mehrwertsteuer - 414 Rubel.). Nach dem Vertrag mit dem Lieferanten wird das vorinstallierte Betriebssystem von der Einrichtung separat bezahlt. Nach der Inbetriebnahme des Computers erwarb die Institution zusätzliche Software - Microsoft Office. Die Kosten für seinen Kauf beliefen sich auf 3776 Rubel. (einschließlich Mehrwertsteuer - 576 Rubel.).

Um das Beispiel zu vereinfachen, ist das Verfahren für die außerbilanzmäßige Verbuchung von Mitteln des Instituts nicht gegeben.

Situation 1

Institution erworbene OEM-Version betriebssystem und die "boxed" Version von zusätzlicher Software. Vorgänge beim Kauf von Ausrüstung und Programmen werden in den Buchhaltungsunterlagen wiedergegeben:

DEBIT 4 106 21 310 CREDIT 4 302 26 730

- 2714 Rubel. - die Kosten für die Inanspruchnahme des Betriebssystems und die Verbindlichkeiten gegenüber dem Lieferanten (einschließlich der "Vorsteuer") werden berücksichtigt;

- 2714 Rubel. - Dienstleistungen zur Gewährung des Rechts auf Nutzung des Betriebssystems von dem persönlichen Konto des Finanzinstituts wurden bezahlt;

Die anfänglichen Kosten des Computers werden sein:

53.100 + 2714 = 55.814 Rubel.

Wenn Sie die gekaufte Immobilie in die Zusammensetzung des Anlagevermögens im Konto aufnehmen, machen Sie einen Eintrag:

- 55 814 Rubel. - Der erworbene Computer ist im Anlagevermögen der Einrichtung enthalten.

Die Kosten für zusätzliche Software werden in den Aufzeichnungen wiedergegeben:

- 3776 Rubel. - enthalten die Kosten für den Kauf zusätzlicher Software;

DEBIT 4 302 26 830 CREDIT 4 201 11 610

- 3776 Rubel. - Dienstleistungen, die gezahlt werden, um das Recht zu gewähren, zusätzliche Software von dem persönlichen Konto der Einrichtung im Schatzamt zu verwenden;

DEBET 01

- 3776 Rubel. - Die Erhöhung des Guthabenkontos 01 spiegelt sich in der Höhe der Kosten für die Zahlung des Rechts zur Nutzung zusätzlicher Software wider.

Anschließend die Kosten für den Kauf zusätzlicher Software in Höhe von 3776 Rubel. in den Aufwendungen des laufenden Geschäftsjahres in der durch die Rechnungslegungsgrundsätze des Instituts vorgeschriebenen Weise enthalten.

Situation 2

Die Agentur kaufte eine "boxed" Version des Betriebssystems und zusätzlicher Software. Vorgänge beim Kauf von Ausrüstung und Programmen werden in den Buchhaltungsunterlagen wiedergegeben:

DEBIT 4 106 21 310 CREDIT 4 302 31 730

- 53.100 Rubel. - Berücksichtigung der Kosten für den Erwerb eines Computers und der Verbindlichkeiten gegenüber dem Lieferanten (einschließlich der "Eingangssteuer");

DEBIT 4 302 31 830 CREDIT 4 201 11 610

- 53.100 Rubel. - Computer bezahlt von dem persönlichen Konto der Institution in der Schatzkammer;

DEBIT 4 101 24 310 CREDIT 4 106 21 310

- 53.100 Rubel. - Der erworbene Computer ist im Anlagevermögen des Instituts enthalten;

DEBIT 4 401 50 226 CREDIT 4 302 26 730

- 6490 Rubel. (2714 + 3776) - Aufwendungen für den Erwerb des Rechts zur Nutzung der Software und Verbindlichkeiten gegenüber dem Lieferanten (einschließlich "Eingang" Mehrwertsteuer) berücksichtigt werden;

DEBIT 4 302 26 830 CREDIT 4 201 11 610

- 6490 Rubel. - bezahlte Dienstleistungen, um das Recht zur Nutzung der Software vom persönlichen Konto der Institution im Schatzamt zu gewährleisten.

DEBET 01

- 6490 Rubel. - Die Erhöhung des Guthabenkontos 01 spiegelt sich in der Höhe der Kosten für die Zahlung des Rechts zur Nutzung der Software wider.

Anschließend die Kosten für den Erwerb von Software in Höhe von 6490 Rubel. in den Aufwendungen des laufenden Geschäftsjahres in der durch die Rechnungslegungsgrundsätze des Instituts vorgeschriebenen Weise enthalten.

Die Software, die für die Arbeit des Technikers notwendig ist, kann ausfallen. In einer solchen Situation können die Kosten für die Wiederherstellung und Neuinstallation als Kosten für die Reparatur des Vermögenswerts angesehen werden (in Unterabschnitt 225 "Bauleistungen, Instandhaltung von Immobilien" der KOSGU). Sie spiegeln sich in den laufenden Ausgaben der Institution wider.

BEISPIEL

Die Einrichtung verwendet das im Betriebssystem enthaltene Wasserversorgungssystem. Es wird in den Hauptaktivitäten der Organisation verwendet und unterliegt nicht der Mehrwertsteuer. Das System kann ohne spezielle Software nicht funktionieren. Infolge eines Zusammenbruchs ist es gescheitert. Die Kosten für die von einer externen Organisation erbrachten Restaurierungsleistungen waren:

59 000 reiben. (einschließlich Mehrwertsteuer - 9000 Rubel.) - die Kosten der Wiederherstellung;

26 550 reiben. (Einschließlich Mehrwertsteuer - 4050 Rubel.) - Die Kosten der Neuinstallation.

Diese Kosten werden durch Subventionen für die Umsetzung von Goszadaniya bezahlt. Um das Beispiel zu vereinfachen, ist das Verfahren für die außerbilanzmäßige Verbuchung von Mitteln des Instituts nicht gegeben.

Die Kosten für die Wiederherstellung des Systems werden in den Aufzeichnungen der Institutionsunterlagen widergespiegelt:

- 59 000 reiben. - Ausgaben für die Bezahlung von Dienstleistungen einer Software-Wiederherstellungsorganisation von Drittanbietern (einschließlich "Input" -VAT) werden berücksichtigt;

DEBIT 4 109 60 225 (4 109 70 225, 4 109 80 225 ...) KREDIT 4 302 25 730

- 26 500 reiben. - Kosten für die Bezahlung von Dienstleistungen einer Drittorganisation für die Neuinstallation von Software (einschließlich "Input" Mehrwertsteuer) berücksichtigt werden;

DEBIT 4 302 25 830 CREDIT 4 201 11 610

- 85 500 reiben. (59 000 + 26 500) - bezahlt für die Wiederherstellung und Neuinstallation von Software von dem persönlichen Konto der Institution in der Schatzkammer.

Der Softwarekomplex 1C wird von fast allen Buchhaltern verwendet, um finanzielle Aufzeichnungen über ihre Unternehmen zu führen. Dies ist ein sehr leistungsfähiger und praktischer Komplex, der viele Programme enthält, die speziell für den Einsatz in Unternehmen und Unternehmen mit verschiedenen Aktivitäten angepasst sind. Es gibt Versionen für Handels-, Industrie-, Bau-, Landwirtschafts-, Bildungs-, Haushalts-, kommunale und viele andere Institutionen und Firmen.

Buchungsprogramme in 1C unterscheidet sich von der Reflexion des Kaufs von gewöhnlichen Waren.

Da das Programm komplex und nicht einfach ist, kann selbst der erfahrenste Buchhalter nicht in der Lage sein, die technischen Feinheiten zu verstehen, die bei der Durchführung bestimmter Vorgänge für die Buchhaltung in Finanzunterlagen erforderlich sind. In diesem Artikel werden wir uns überlegen, wie der Kauf von Software 1C korrekt im Menü des Programms selbst widergespiegelt werden sollte. Das heißt, Sie und wir werden im Programmmenü erfahren, dass es für den Einsatz im Unternehmen gekauft wurde. Dies ist sehr wichtig, denn wenn dies nicht oder falsch durchgeführt wird, können Probleme bei der Überprüfung der finanziellen Aufzeichnungen Ihrer Aktivitäten auftreten.

Seien Sie sofort gewarnt, dass es unser Ziel ist, den Prozess von einem technischen Standpunkt aus zu zeigen, damit Sie wissen, was und wo Sie klicken müssen. Wir werden uns nicht mit den Feinheiten des Rechnungswesens beschäftigen, dafür gibt es andere spezialisierte Ressourcen.

Kurze rechtliche Informationen

Beginnen wir mit einer kurzen rechtlichen Notiz. Nach russischem Recht gehört Software zu einem immateriellen Vermögenswert. Aber im Fall von 1C ist das Programm ein immaterieller Vermögenswert nur für das Unternehmen 1C, das es entwickelt hat und von seinem Verkauf profitiert. Da das Unternehmen, das die Lizenz erworben hat, kein Vertriebsrecht erworben hat und nicht von diesem materiellen Gewinn profitiert, kann der Kaufvorgang dieser Software nicht als Erwerb von immateriellen Vermögenswerten dargestellt werden.

Mit dem Erwerb des 1C-Programms erwerben Sie das nicht ausschließliche Recht, das Produkt geistiger Aktivität zu nutzen. Das heißt, Ihre Rechte sind begrenzt, da die Lizenz Ihnen nur erlaubt, die Software auf einer bestimmten Anzahl von Computern ohne das Recht zu verwenden, den Programmcode zu ändern und zusätzliche Gewinne aus dem Weiterverkauf oder anderen Operationen zu erhalten. Um die Buchung des Programms widerzuspiegeln, müssen Sie daher die Prozedur als andere produktionsbezogene Services angeben.

Ein weiterer erwähnenswerter Punkt ist der Zeitraum, in dem die Kosten für den Erwerb immaterieller Rechte berücksichtigt werden. Nach dem Gesetz gibt es mehrere Möglichkeiten für eine solche Rechnungslegung. Ist die Laufzeit im Vertrag nicht festgelegt, wählt der Eigentümer entweder selbständig eine solche Frist, oder es werden unbegrenzte Verträge für einen Zeitraum von fünf Jahren geschlossen. Wir werden Ihnen nicht empfehlen, welche Option besser ist, dafür beraten Sie sich mit Anwälten oder erfahrenen Buchhaltern. In einem der Briefe empfahl 1C, dass die Vertragslaufzeit zwei Jahre betragen solle.

Nach einer kurzen rechtlichen Ausnahme prüfen, wie das Verfahren von der technischen Seite stattfindet. Der gesamte Prozess wird weiter betrachtet neueste Version 1C: Accounting 8. Wenn Sie die vorherige Version verwenden, kann die Vorgehensweise anders aussehen.

Die Reflexion des Kaufprogramms

Um die Daten korrekt einzugeben, sollten Sie folgende Dokumente haben:

- Lizenzvereinbarung

- Der Akt der Annahme und Übertragung von Rechten zur Nutzung der Software.

Zum Beispiel haben Sie das Programm 1C gekauft und einmal auf das Konto des Verkäufers den Betrag von 13 Tausend Rubel überwiesen. Sie müssen solche Operationen und Zahlungen angeben und konfigurieren:

- Software direkt kaufen.

- Abschreibung von Aufwendungen für zukünftige Perioden.

Es wird bequemer sein, zuerst die Kosten der zukünftigen Periode zu schaffen, und nur dann - der Kauf des Programms. Lass uns anfangen

- Starten Sie das Hauptmenü des Programms, indem Sie sich unter Ihrem Konto anmelden.

- Auf der rechten Seite des Bildschirms wählen Sie im Menü Verzeichnisse - Zurückgestellte Kosten - Erstellen. In dem Formular, das geöffnet wird, müssen Sie die richtigen Daten eingeben.

- Geben Sie die folgenden Indikatoren an:

- Name - Geben Sie den Namen Ihrer regulären Ausgabe ein, z. B. 1C: Buchhaltung 8.

- Gruppe - kann leer bleiben.

- Ansicht für NU - Andere (aus der Liste auswählen).

- Art des Vermögenswerts in der Bilanz - Sonstige kurzfristige Vermögenswerte (aus der Liste auswählen).

- Betrag - Geben Sie den Kaufbetrag ein, z. B. 13.000 Rubel.

- Anerkennung von Ausgaben - nach Monat.

- Die Widerrufsfrist - das erste Datum, angeben, wenn Sie das Produkt gekauft haben, und die zweite - das Ende des Vertrages. Zum Beispiel haben Sie das Programm am 17.02.2017 mit einer Vertragslaufzeit von zwei Jahren erworben. Das bedeutet, dass Sie 02/17/2019 angeben müssen.

- Das Kostenkonto ist 26. Klicken Sie auf das Symbol der Dropdown-Liste - Alle anzeigen, geben Sie 26 in das Suchfeld ein, markieren Sie das gewünschte Element mit dem Cursor und klicken Sie auf die Schaltfläche Auswählen am oberen Rand des Fensters.

- Kostenelemente - Kosten lesen. Wählen Sie den gleichen Weg wie das Spesenkonto.

- Bestätigen Sie Ihre Eingabe mit "Aufzeichnen und schließen".

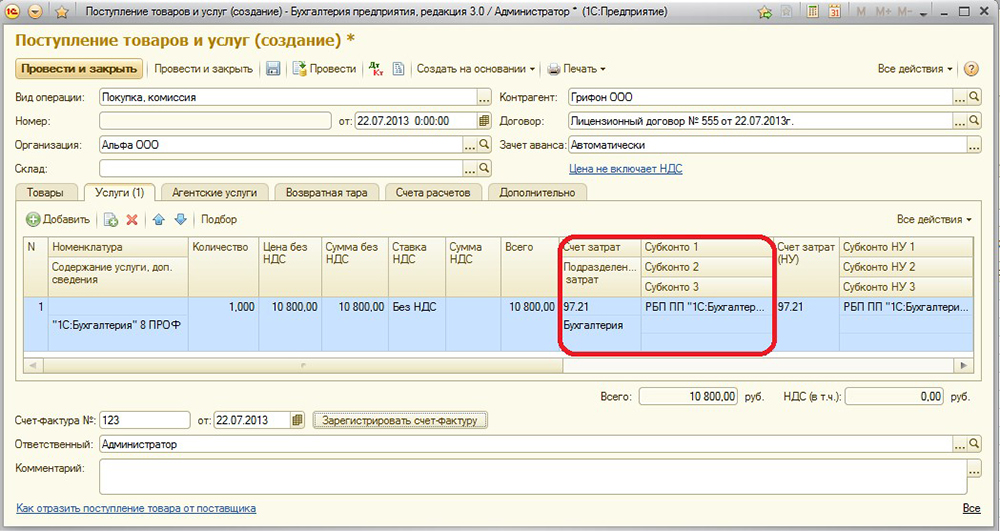

- Gehen Sie im Seitenmenü zu Einkaufen - Eingang (Vorgänge, Rechnungen) - die Schaltfläche "Beleg" mit einem grünen Plus - Dienste (Akt).

- Geben Sie die folgenden Daten an:

- Act № von - geben Sie die Daten in der Akt des Empfangs und der Übertragung von Rechten zur Nutzung der Software während der Transaktion erhalten.

- Geben Sie nicht die Nummer ein, die vom Programm automatisch berechnet wird, und geben Sie nur das Datum an. Sie können das selbe wie in der Tat wählen.

- Organisation - Wählen Sie den Namen der Firma, in deren Namen der Vertrag ausgeführt wurde.

- Counterparty - der Name des Unternehmens, mit dem Sie eine Vereinbarung abgeschlossen haben, die den Kauf von Nutzungsrechten widerspiegelt. Zuerst müssen Sie es erstellen. Klicken Sie auf das Listensymbol und klicken Sie auf das grüne Pluszeichen. Geben Sie den Namen der Firma ein, wenn sie im Firmenregister eingetragen ist, werden alle Daten automatisch eingetragen. Andernfalls fügen Sie alle Informationen manuell hinzu. Bestätigen Sie Ihre Eingabe mit der Schaltfläche "Aufnehmen und schließen".

- Vertrag - Klicken Sie in der Liste der verfügbaren Verträge auf das grüne Plus, geben Sie im sich öffnenden Fenster den Typ, die Nummer, das Datum und den Namen des Vertrags ein und geben Sie die Organisation und die Gegenpartei an.

- Füllen Sie die Tabelle mit den Details aus:

- klicken Sie auf die Schaltfläche Hinzufügen, dann werden die Felder in der Spalte Nomenklatur aktiv.

- Klicken Sie auf das untere Feld "Service Content", geben Sie den Namen des Programms ein, z. B. 1С: Accounting 8.

- In der nächsten Spalte geben Sie den Preis von 13.000 Rubel an.

- In der letzten Spalte, geben Sie das Konto des Kontos - 97.21 - klicken Sie auf den Link in Form von roten Pfeilen.

- Klicken Sie im geöffneten Fenster in der Zeile "Kostenkonto" auf die Dropdown-Liste - Alles anzeigen - Geben Sie 97 in die Suche ein - wählen Sie 97.21 "Weitere Ausgaben für zukünftige Perioden" - klicken Sie auf "Auswählen" in der oberen Menüleiste.

- Wählen Sie in der Zeile "Zukünftige Ausgaben" die, die Sie am Anfang erstellt haben (Schritte 2-4).

- In der Zeile Cost Division - "Hauptkosten".

- Informationen über Berechnungen erscheinen im Menü zum Hinzufügen eines Vorgangs, der automatisch vom Programm angezeigt wird. Wenn Sie möchten, können Sie sie ändern, aber wenn alles zu Ihnen passt, beenden Sie mit der Schaltfläche "Post and close".

- In der Zukunft wird jeden Monat, wenn es geschlossen ist, eine automatische Abrechnung der Mittel für das Recht zur Nutzung des Programms erfolgen. Der erste Monat berücksichtigt die Anzahl der Tage, und in Zukunft wird der Betrag in gleiche Teile aufgeteilt.