Λογιστική για την παραλαβή των προϊόντων λογισμικού. Λογιστική για το κόστος του λογισμικού

Αγοράσαμε πρόγραμμα εργασίας (Μη-αποκλειστική άδεια) για τους επιθεωρητές ποσότητα (ΜΟΕ μας παρέχει υπηρεσίες για την παραγωγή των εκτιμήσεων), 2 θέσεις εργασίας, αξίας 77 tr, μεταξύ των οποίων:. Το κόστος των εξαρτημάτων λογισμικού 24,0 tr? Κόστος στοιχεία της βάσης δεδομένων TR 44.0, το κόστος των κλειδιών ασφαλείας (στη σύμβαση - τα αγαθά), τα υπόλοιπα είναι τα ταξίδια εξειδικευμένη υπηρεσία. Το ερώτημα είναι πώς να εγγραφείτε ως BPO; Ένα άθροισμα 24 + 44; Συμπεριλαμβάνονται οι δαπάνες στο USN;

Απάντηση

Στη λογιστική, το κόστος των στοιχείων λογισμικού και των βάσεων δεδομένων θα πρέπει να συμπεριληφθεί στα μελλοντικά έξοδα. Εάν τα έγγραφα σχετικά με το κόστος του προγράμματος του προγράμματος και δεδομένων που αναφέρονται ξεχωριστά, λαμβάνοντας υπόψη, θα πρέπει να είναι δύο διαφορετικά ποσά. Στην περίπτωση αυτή, πραγματοποιούνται οι ακόλουθες συναλλαγές:

Χρέωση Πίστωση 97 60 (76) - θεωρείται ένα one-time σταθερή πληρωμή για τη χρήση του προγράμματος ηλεκτρονικού υπολογιστή?

Χρεωστικές 20 (23, 25, 26, 44 ...) 97 Πιστωτικές - διαγραφεί το κόστος αγοράς ενός προγράμματος ηλεκτρονικού υπολογιστή.

Στο φορολογικό λογιστικό κόστος για την αγορά του προγράμματος αντιπροσώπευαν ένα ποσό εφάπαξ κατά τη στιγμή της πληρωμής.

Το σκεπτικό για τη θέση αυτή δίνεται παρακάτω στα υλικά του συστήματος Glavbukh

Δικαιώματα χρήσης

Εάν η οργάνωση έχει αποκτήσει το δικαίωμα να χρησιμοποιεί ένα πρόγραμμα υπολογιστή με άδεια χρήσης (το μη αποκλειστικό δικαίωμα άδειας), το δικαίωμα αυτό μπορεί να είναι αποκλειστική ή μη αποκλειστική.

Εάν η οργάνωση έχει χορηγηθεί αποκλειστική άδεια, είναι ο μόνος που χρησιμοποιεί το πρόγραμμα ηλεκτρονικού υπολογιστή, σύμφωνα με τα δικαιώματα που του έχουν ανατεθεί. Για παράδειγμα, κατόπιν αιτήματος του οργανισμού, αναπτύχθηκε πρόγραμμα λογιστικής διαχείρισης. Σύμφωνα με τη σύμβαση η οργάνωση το αποκλειστικό δικαίωμα να χρησιμοποιεί το πρόγραμμα στις επιχειρηματικές τους δραστηριότητες, και ο κύριος του έργου - αποκλειστικά δικαιώματα σε αυτό. Σε αυτήν την περίπτωση, ο κύριος του έργου έχει το δικαίωμα να παρέχει ένα πρόγραμμα υπολογιστή για χρήση από τους άλλους, και η οργάνωση δεν έχει δικαίωμα να διαθέσει ένα πρόγραμμα υπολογιστή με μια μέθοδο, εκτός από τη χρήση του στις δραστηριότητές τους.

Ωστόσο, το πρόγραμμα μπορεί να χρησιμοποιηθεί για μια απλή (μη αποκλειστική) άδεια. Στη συνέχεια, ο αρχικός κάτοχος του προγράμματος διατηρεί το δικαίωμα να συνάπτει συμφωνίες παραχώρησης αδειών εκμετάλλευσης με άλλους οργανισμούς.

Η διάταξη αυτή προκύπτει από τα άρθρα και τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας.

Η λογιστική του προγράμματος δεν αποτελεί μέρος του NMA

Εάν δεν πληρούνται οι προϋποθέσεις για την αναγνώριση προγράμματος ηλεκτρονικού υπολογιστή ως μέρος των άϋλων περιουσιακών στοιχείων και εάν εισπράττονται για χρήση βάσει μιας άδειας εκμετάλλευσης, το κόστος της απόκτησης αυτής αντικατοπτρίζεται στη σύνθεση:

- δαπάνες μελλοντικών περιόδων, εάν χρησιμοποιείται ένα σταθερό ποσό για τη χρήση του προγράμματος ηλεκτρονικού υπολογιστή, το οποίο μεταφέρεται κάθε φορά · *

- τα τρέχοντα έξοδα, εάν αναφέρονται περιοδικές πληρωμές για τη χρήση του προγράμματος υπολογιστή. Για παράδειγμα, το μηνιαίο ποσό πληρωμής εξαρτάται από τον αριθμό των αντιγράφων του πωληθέντος προγράμματος υπολογιστή.

Στη λογιστική, κάντε τις ακόλουθες συναλλαγές:

Χρεωστική 97 πίστωση 60 (76)

- λαμβάνεται υπόψη μια σταθερή εφάπαξ πληρωμή για τη χρήση του προγράμματος ηλεκτρονικού υπολογιστή ·

Χρέωση (20, 23, 25, 26, 44 ...) Πίστωση 60 (76)

- Λαμβάνονται υπόψη οι περιοδικές πληρωμές για τη χρήση του προγράμματος υπολογιστή.

Μετά την έναρξη λειτουργίας του προγράμματος υπολογιστή, το κόστος της απόκτησης, που καταγράφεται ως μελλοντικές δαπάνες, υπόκειται σε διαγραφή. Η διαδικασία για τη διαγραφή των εξόδων που σχετίζονται με διάφορες περιόδους αναφοράς καθορίζεται από τον οργανισμό ανεξάρτητα. Για παράδειγμα, ένας οργανισμός μπορεί να αποσύρει μια εφάπαξ πληρωμή για τη χρήση ενός προγράμματος υπολογιστή ομοιόμορφα κατά την περίοδο που έχει εγκρίνει ο διαχειριστής. Η εφαρμοζόμενη παραλλαγή της διαγραφής των εξόδων των μελλοντικών περιόδων (στοιχείο και ΠΒΥ 1/2008). Καταργήστε το κόστος αγοράς ενός προγράμματος υπολογιστή, που καταγράφεται ως μελλοντικά έξοδα, αποστέλλοντας: *

Χρέωση 20 (23, 25, 26, 44 ...) Πίστωση 97

- έχουν αφαιρεθεί τα έξοδα αγοράς ενός προγράμματος ηλεκτρονικού υπολογιστή. *

Glavbukh συμβουλεύει: στη λογιστική πολιτική για λογιστικούς σκοπούς, να καθορίσει την ίδια διαδικασία για τη διαγραφή των εξόδων που σχετίζονται με πολλές λογιστικές περιόδους, καθώς και στη φορολογική λογιστική. Στην περίπτωση αυτή, οι οργανισμοί δεν θα εμφανίζονται στη λογιστική.

Επιπλέον, εάν μεταβιβαστούν οι οργανώσεις το δικαίωμα χρήσης ενός προγράμματος υπολογιστή (βάσει μιας άδειας χρήσης), αναγνωρίζεται ως άυλο περιουσιακό στοιχείο που εισπράχθηκε για χρήση. Θα πρέπει να πάρετε αυτό το πρόγραμμα υπολογιστή σε έναν λογαριασμό εκτός ισολογισμού. Αυτό αναφέρεται στην PBU 14/2007. Το λογιστικό σχέδιο δεν προβλέπει ξεχωριστό λογαριασμό εκτός ισολογισμού για τη λογιστική των άυλων περιουσιακών στοιχείων που λαμβάνονται για χρήση. Ως εκ τούτου, ο οργανισμός πρέπει να ανοίξει ανεξάρτητα ένα λογαριασμό εκτός ισολογισμού και να το καθορίσει στη λογιστική πολιτική για λογιστικούς σκοπούς. Για παράδειγμα, θα μπορούσε να είναι ο λογαριασμός 012 "Άϋλα περιουσιακά στοιχεία που ελήφθησαν για χρήση":

Χρέωση 012 "Άϋλα περιουσιακά στοιχεία που λαμβάνονται για χρήση"

- λαμβάνεται υπόψη το κόστος των δικαιωμάτων που απορρέουν από το πρόγραμμα υπολογιστή που παραλαμβάνεται για χρήση (βάσει της άδειας εκμετάλλευσης). *

Σεργκέι Ρανγκουλίν,

Εάν ο οργανισμός έχει επιλέξει το αντικείμενο της φορολόγησης του εισοδήματος, τότε το κόστος αγοράς ενός προγράμματος υπολογιστή δεν επηρεάζει τον ενιαίο φόρο. Στο συγκεκριμένο αντικείμενο της φορολογίας δεν λαμβάνουν υπόψη τις δαπάνες ().

Εάν ένας οργανισμός καταβάλλει έναν ενιαίο φόρο με τη διαφορά μεταξύ εσόδων και εξόδων, το κόστος αγοράς ενός προγράμματος υπολογιστή μειώνει τη φορολογική βάση με την ακόλουθη σειρά.

Αν η οντότητα αποκτά τα αποκλειστικά δικαιώματα για τα προγράμματα ηλεκτρονικών υπολογιστών ή των δικαιωμάτων να τα χρησιμοποιήσουν στο πλαίσιο της συμφωνίας άδειας χρήσης, τότε διαγράψουν τα έξοδα αυτά την ίδια στιγμή (η Κώδικα Φορολογίας RF).

Παράδειγμα λογιστικής λογιστικής και φορολόγησης του κόστους απόκτησης μη αποκλειστικών δικαιωμάτων σε πρόγραμμα ηλεκτρονικών υπολογιστών. Ο οργανισμός χρησιμοποιεί μια απλοποιημένη έκδοση. Ο ενιαίος φόρος πληρώνει με τη διαφορά μεταξύ εσόδων και δαπανών *

Τον Απρίλιο του τρέχοντος έτους, η ZAO Alfa απέκτησε αντίγραφο του προγράμματος ηλεκτρονικών υπολογιστών σε τιμή 24.000 ρούβλια. (βάσει της άδειας εκμετάλλευσης). Αποκλειστικά δικαιώματα για το πρόγραμμα ηλεκτρονικών υπολογιστών του οργανισμού δεν ανήκουν. Τον Μάιο, το πρόγραμμα πληρώθηκε και εγκαταστάθηκε στον λογιστή του υπολογιστή.

Το κόστος αγοράς ενός προγράμματος υπολογιστή σχετίζεται με πολλές περιόδους αναφοράς. Σύμφωνα με τη λογιστική αρχή της λογιστικής, τα έξοδα αυτά διαγράφονται ομοιόμορφα κατά την περίοδο που εγκρίθηκε με εντολή του προϊσταμένου του οργανισμού. Η περίοδος καταβολής του κόστους αγοράς του προγράμματος ηλεκτρονικών υπολογιστών με εντολή του επικεφαλής του οργανισμού ορίζεται σε 12 μήνες (διάρκεια της σύμβασης άδειας χρήσης).

Στη λογιστική, ο λογιστής της Alfa πραγματοποίησε τις ακόλουθες καταχωρίσεις.

Τον Απρίλιο:

Χρεωστική 97 πίστωση 60

- 24 000 ρούβλια. - λαμβάνονται υπόψη τα έξοδα για την αγορά προγράμματος υπολογιστή.

Χρεωστική 60 πίστωση 51

- 24 000 ρούβλια. - Καταβλήθηκε πρόγραμμα υπολογιστή.

Από τον Μάιο του τρέχοντος έτους έως τον Απρίλιο του επόμενου έτους, ο λογιστής αντικατόπτριζε στη λογιστική τη διαγραφή του κόστους του προγράμματος ηλεκτρονικού υπολογιστή με την απόσπαση:

Χρέωση 26 πίστωση 97

- 2000 ρούβλια. (24.000 ρούβλια: 12 μήνες) - το κόστος του προγράμματος υπολογιστή έχει διαγραφεί.

Κατά τον υπολογισμό του ενιαίου φόρου, ο λογιστής έλαβε υπόψη το κόστος αγοράς ενός προγράμματος ηλεκτρονικού υπολογιστή ύψους 24.000 ρούβλια. τον Μάιο.

Δαπάνες που σχετίζονται με την απόκτηση των μη αποκλειστικών δικαιωμάτων για προγράμματα ηλεκτρονικών υπολογιστών (για τις συμφωνίες άδειας χρήσης), καθώς και τα έξοδα που συνδέονται με την ενημέρωση του λογισμικού ταυτόχρονα διαγραφή (του Κώδικα Φορολογίας RF). *

Εάν ένας οργανισμός αγοράζει πρόγραμμα υπολογιστή με υπολογιστή, δεν είναι απαραίτητο να κατανείμει το κόστος του προγράμματος από το κόστος του υπολογιστή. Εάν ο υπολογιστής αγοράζεται χωρίς ελάχιστο λογισμικό, το κόστος αγοράς και εγκατάστασης τέτοιων προγραμμάτων θα πρέπει να συμπεριλαμβάνεται στο αρχικό κόστος του υπολογιστή ως το κόστος τοποθέτησης του σε κατάσταση κατάλληλη για χρήση (RF Tax Code). Τέτοιες εξηγήσεις περιέχονται στις επιστολές της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας. Παρά το γεγονός ότι οι επιστολές αυτές αφορούν το γενικό σύστημα φορολογίας, μπορούν να καθοδηγούνται από οργανώσεις στην απλουστευμένη ().

Σεργκέι Ρανγκουλίν,

Πραγματικός σύμβουλος της 3ης τάξης της Ρωσικής Ομοσπονδίας

* Έτσι, τονίζεται το μέρος του υλικού που θα σας βοηθήσει να κάνετε τη σωστή απόφαση.

Το λογισμικό αποτελεί αναπόσπαστο χαρακτηριστικό των δραστηριοτήτων οποιασδήποτε επιχείρησης, διότι παρέχει την πλήρη λειτουργία όχι μόνο του εξοπλισμού πληροφορικής αλλά και ορισμένων τύπων εξοπλισμού παραγωγής. Στο άρθρο θα εξετάσουμε, με παραδείγματα, τις ιδιαιτερότητες της λογιστικής για μη αποκλειστικά δικαιώματα επί λογισμικού.

Στη σύγχρονη πρακτική, ο συνηθέστερος τρόπος χρήσης του λογισμικού είναι να σχεδιάσει ένα μη αποκλειστικό δικαίωμα σε ένα αντικείμενο πνευματικής ιδιοκτησίας. Η μεταβίβαση των δικαιωμάτων επισημοποιείται με συμφωνία αδειοδότησης, σύμφωνα με την οποία ο δικαιούχος μεταβιβάζει στον δικαιοδόχο το δικαίωμα χρήσης του λογισμικού. Οι όροι μιας τέτοιας συμφωνίας ορίζουν ότι ένας οργανισμός λαμβάνει ένα μη αποκλειστικό δικαίωμα χρήσης του προγράμματος, δηλαδή ο κάτοχος των δικαιωμάτων μπορεί να μεταβιβάσει το δικαίωμα στο λογισμικό οποιουδήποτε άλλου οργανισμού.

Στη λογιστική, τα μη αποκλειστικά δικαιώματα επί του λογισμικού, που λαμβάνονται βάσει μιας συμφωνίας άδειας χρήσης, δεν αναγνωρίζονται ως αντικείμενα NMA.

Λογιστικό λογισμικό που απαιτείται για τη λειτουργία του λειτουργικού συστήματος

Ορισμένα πάγια περιουσιακά στοιχεία δεν μπορούν να λειτουργήσουν χωρίς κατάλληλο λογισμικό (για παράδειγμα, λειτουργικά συστήματα υπολογιστών). Σε τέτοιες περιπτώσεις, το κόστος αγοράς μη αποκλειστικών δικαιωμάτων επί λογισμικού αντικατοπτρίζεται ως μέρος του κόστους που συνδέεται με τη μεταφορά του περιουσιακού στοιχείου σε κατάσταση κατάλληλη για χρήση.

Απόκτηση λογισμικού με εξοπλισμό

OOO "Παραγωγός" αγόρασε τον εξοπλισμό παραγωγής σε τιμή 651.000 ρούβλια, ΦΠΑ 99.305 ρούβλια. με ωφέλιμη ζωή 18 μηνών. Ο εξοπλισμός λειτουργεί με τη βοήθεια ειδικού λογισμικού, η απόκτηση μη αποκλειστικών δικαιωμάτων για τα οποία εκδόθηκε με συμφωνία αδειοδότησης. Η αξία των δικαιωμάτων για το λογισμικό στο πλαίσιο της σύμβασης - 34 500 ρούβλια., ΦΠΑ 5263 ρούβλια. Ο εξοπλισμός και το λογισμικό υπολογίζονται ως ένα μόνο αντικείμενο.

Ο λογιστής OOO "Παραγωγός" απεκάλυψε αυτές τις συναλλαγές με αυτό τον τρόπο:

| Dt | Cm | Περιγραφή | Ποσό | Το έγγραφο |

| 08/4 | 60 | Ελήφθη εξοπλισμός από τον προμηθευτή (651 000 ρούβλια - 99 305 ρούβλια.) | 551.695 ρούβλια. | Έγγραφο αποστολής |

| 19 | 60 | Αντανακλάται στη λογιστική του ΦΠΑ από το κόστος του εξοπλισμού | 99,305 τρίψιμο. | Έγγραφο αποστολής |

| 08/4 | 60 | Λογιστική για την παραλαβή του λογισμικού (34 500 ρούβλια - 5 263 ρούβλια.) | 237 ρούβλια. | Άδεια χρήσης |

| 19 | 60 | Αντανακλάται στη λογιστική καταχώριση του ΦΠΑ επί της αξίας των μη αποκλειστικών δικαιωμάτων επί του λογισμικού | 5 263 τρίψτε. | Άδεια χρήσης |

| 68 ΦΠΑ | 19 | ΦΠΑ που πρέπει να αφαιρεθεί (99.305 ρούβλια + 5.263 ρούβλια). | 104 568 τρίψτε. | Τιμολόγιο |

| 01 | 08/4 | (551.695 ρούβλια + 237 ρούβλια). | 580.932 ρούβλια. | Πράξη ανάθεσης του λειτουργικού συστήματος |

| 02 | Το μηνιαίο ποσό απόσβεσης χρεώθηκε (580.932 ρούβλια / 18 μήνες). | 32 274 τρίψτε. | Δήλωση Αποσβέσεων |

Αντικατοπτρίζοντας το κόστος αποκατάστασης και επανεγκατάστασης του λογισμικού

LLC "Aegis" χρησιμοποιεί το σύστημα 1C για τη λογιστική. Το μη αποκλειστικό δικαίωμα στο 1C εκδίδεται με άδεια χρήσης. 10/02/2015 Το λογισμικό απέτυχε ως αποτέλεσμα της ανάλυσης. .2015 το σφάλμα έχει αφαιρεθεί:

έξοδα για την αποκατάσταση του 1C - 74.000 ρούβλια, ΦΠΑ 288 ρούβλια?

κόστος επανεγκατάστασης - 12.400 ρούβλια., ΦΠΑ 1892 ρούβλια.

Στον λογαριασμό της LLC "Aegis" έγιναν τέτοιες καταχωρίσεις:

Αγορά λογισμικού προστασίας από ιούς

Η "Ryabina" LLC απέκτησε λογισμικό προστασίας από ιούς προκειμένου να διασφαλίσει την ασφάλεια των πληροφοριών. Η σύμβαση παραχώρησης άδειας εκμετάλλευσης προβλέπει τη χορήγηση μη αποκλειστικών δικαιωμάτων σε προγράμματα προστασίας από ιούς για περίοδο 5 ετών. Η εφάπαξ πληρωμή βάσει της σύμβασης είναι 24 500 ρούβλια., ΦΠΑ 3737 ρούβλια., Μηνιαίες πληρωμές για την υποστήριξη λογισμικού - 1240 ρούβλια, ΦΠΑ 184 ρούβλια.

Στη λογιστική LLC "Rowan" έγιναν τέτοιες καταχωρίσεις:

| Dt | Cm | Περιγραφή | Ποσό | Το έγγραφο |

| 012 | Η αξία των μη αποκλειστικών δικαιωμάτων στο αντικείμενο της πνευματικής ιδιοκτησίας (λογισμικό κατά των ιών) | 24 500 τρίψτε. | Άδεια χρήσης | |

| 97 | 60 | Η εφάπαξ πληρωμή για το δικαίωμα χρήσης του λογισμικού αντικατοπτρίζεται (24 500 ρούβλια - 3737 ρούβλια). | 20 763 τρίψτε. | Άδεια χρήσης |

| 20 | 60 | Το ποσό της μηνιαίας πληρωμής για τις υπηρεσίες συντήρησης λογισμικού αντανακλάται (1240 ρούβλια - 184 ρούβλια). | 1 056 τρίψτε. | Άδεια χρήσης |

| 19 | 60 | Αντανάκλασε το ποσό του ΦΠΑ βάσει της άδειας εκμετάλλευσης (3.737 ρούβλια + 184 ρούβλια). | 3 921 ρούβλια. | Τιμολόγιο |

| 20 | 97 | Το μηνιαίο ποσό των δαπανών για το δικαίωμα χρήσης του αντικειμένου πνευματικής ιδιοκτησίας αντανακλάται (20 763 ρούβλια / 5 έτη * 12 μήνες). | 346 ρούβλια. | Άδεια χρήσης |

Για τη λειτουργία του υλικού του υπολογιστή, χρειάζεστε ένα ή άλλο λειτουργικό σύστημα (MSDOS, Unix, Windows, Vista). Σε όλες σχεδόν τις περιπτώσεις, ένας προϋπολογισμός (αυτόνομος) θεσμός δεν λαμβάνει αποκλειστικά δικαιώματα για τέτοια προγράμματα. Μένουν με τον κύριο του έργου. Εξετάστε τη λογιστική λογισμικού.

Το εγκεκριμένο λογισμικό μπορεί να παρέχεται σε δύο εκδόσεις:

- Έκδοση OEM (παρέχεται με υπολογιστή υπό μορφή προεγκατεστημένης έκδοσης).

- "εγκιβωτισμένη" έκδοση (εγκαθίσταται από τον χρήστη ανεξάρτητα, για παράδειγμα από δίσκο).

Το κύριο χαρακτηριστικό γνώρισμα της έκδοσης OEM είναι ότι σύμφωνα με τους όρους της άδειας χρήσης δεν μπορούν να μεταφερθούν σε άλλο προσωπικό υπολογιστή. Σε αυτήν την περίπτωση, η έκδοση OEM του λογισμικού που είναι εγκατεστημένο σε έναν συγκεκριμένο υπολογιστή δεν μπορεί να λειτουργήσει χωριστά από αυτό (αντιπροσωπεύει ένα σύνολο μαζί του). Ως εκ τούτου, το κόστος αυτού του λογισμικού πρέπει να περιλαμβάνεται από το ίδρυμα στην αρχική αξία του αποκτηθέντος πάγιου περιουσιακού στοιχείου.

Εμπειρογνωμοσύνη

Σύμφωνα με την παρ. 47 «Πώς να χρησιμοποιήσετε ένα ενιαίο λογιστικό σχέδιο ...», η οποία εγκρίθηκε με την απόφαση του ρωσικού Υπουργείου Οικονομικών με ημερομηνία 01.12.2010 Ν 157n, προκειμένου να καθοριστεί το αρχικό κόστος ενός περιουσιακού στοιχείου, όταν αποκτήθηκε έναντι αμοιβής οι πραγματικές επενδύσεις που σχηματίζεται όχι μόνο από Το ποσό που καταβάλλεται σύμφωνα με τη σύμβαση στον προμηθευτή (πωλητή), αλλά και άλλα έξοδα του ιδρύματος που συνδέονται με την απόκτηση (δημιουργία, παραγωγή) του παγίου στοιχείου.

Οι ειδικοί των εξουσιοδοτημένων οργάνων, αποσαφηνίζοντας τα ζητήματα της φορολογίας των κερδών (βλ. Επιστολή του ρωσικού Υπουργείου Οικονομικών 25.05.2009 Ν 03-03-06 / 2/105, e-mail FTS της Ρωσίας από 13.05.2011 Ν KE-4-3 / 7756, από 29.11. 2010 N ШС-17-3 / 1835), σημειώστε τα εξής:

- Η λειτουργία της τεχνολογίας των υπολογιστών είναι η χρήση συγκεκριμένων ιδιοτήτων υλικών αντικειμένων για να εξασφαλιστεί ότι ο οργανισμός χρησιμοποιεί για την παραγωγή ή τη διαχείριση των καταναλωτικών ιδιοτήτων αυτών ή άλλων προϊόντα λογισμικού;

- αν η τεχνολογία των υπολογιστών αποκτάται χωρίς ελάχιστο λογισμικό, τότε το αντικείμενο υλικού δεν μπορεί να χρησιμοποιηθεί με οποιονδήποτε τρόπο στη δραστηριότητα. Σε αυτή την περίπτωση, το κόστος απόκτησης δικαιωμάτων για το απαραίτητο λογισμικό είναι το κόστος της μεταφοράς του αντικειμένου σε κατάσταση κατάλληλη για χρήση. Το λογισμικό αυτό αποτελεί αναπόσπαστο μέρος των τεχνικών μέσων.

- στην περίπτωση της απόκτησης του εμπορίου οργάνωση της τεχνολογίας των υπολογιστών με το κατάλληλο λογισμικό, μας επιτρέπει να εφαρμόσουν μια δημόσια δήλωση από τον πωλητή των ιδιοτήτων των καταναλωτών μηχανογραφικού εξοπλισμού, το κόστος των εν λόγω κατανομή του κόστους της τεχνολογίας λογισμικού δεν απαιτείται?

- αν η αγορά των παγίων περιουσιακών στοιχείων της άδειας χρήσης του προγράμματος για το πρόγραμμα δεν προβλέπει την καταβολή αμοιβής στον κάτοχο του δικαιώματος με τη μορφή περιοδικών πληρωμών, το ποσό αυτής της αποζημίωσης περιλαμβάνεται στο κόστος κτήσεως των παγίων περιουσιακών στοιχείων και διαγράφονται μέσω του μηχανισμού απόσβεσης.

Τα παραπάνω επιχειρήματα, κατά τη γνώμη μας, μπορούν να ληφθούν υπόψη από ένα δημοσιονομικό όργανο για λογιστικούς σκοπούς. Όσο περισσότερο ότι μια τέτοια προσέγγιση είναι, στην πραγματικότητα, σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης για τον δημόσιο τομέα (IPSAS), το περιεχόμενο του οποίου λαμβάνεται ως βάση για τη μεταρρύθμιση των λογιστικών στον τομέα των κρατικών Ρωσικής Ομοσπονδίας (βλέπε, ιδίως, την παράγραφο 14 των IPSAS (IPSAS) 17 " Ακίνητα, κτίρια και εξοπλισμός ", παράγραφος 7 της IPSAS 31" Άυλα περιουσιακά στοιχεία "). Έτσι, το λογισμικό που έχει προεγκατασταθεί στον διακομιστή ή στον υπολογιστή που αγόρασε το ίδρυμα και αποτελεί αναπόσπαστο μέρος αυτού του μεταφορέα (παγίου στοιχείου) πρέπει να συμπεριληφθεί στο αρχικό του κόστος.

A.Semenyuk, εμπειρογνώμονας της Νομικής Συμβουλευτικής Υπηρεσίας GARANT. V. Pimenov, κριτής της Υπηρεσίας Νομικών Συμβούλων GARANT

Μια "εγκιβωτισμένη" έκδοση του λογισμικού μπορεί να εγκατασταθεί σε οποιονδήποτε άλλο υπολογιστή ή να αγοραστεί ξεχωριστά από αυτό. Ως εκ τούτου, το κόστος απόκτησης της λογίζονται ως έξοδα επομένων χρήσεων (που αντιστοιχεί αναλυτική λογιστική των λογαριασμών 0401 50 000 «Έξοδα επομένων χρήσεων»), ακολουθούμενη από την ένταξη του κόστους του τρέχοντος έτους με τον τρόπο που προβλέπεται από την λογιστική πολιτική του ιδρύματος (σελ. 66 του κανονισμού για την εφαρμογή του Ενιαίου Προγράμματος Λογαριασμοί λογαριασμών για δημόσιες αρχές (κρατικούς φορείς), φορείς τοπικής αυτοδιοίκησης, κρατικούς φορείς διαχείρισης του προϋπολογισμού εκτός προϋπολογισμού, κρατικές ακαδημαϊκές σχολές, κρατικές κυβερνητικών (δημοτικά) ιδρύματα, έχουν εγκριθεί. με απόφαση του ρωσικού Υπουργείου Οικονομικών της 01.12.2010 αριθμό 157n)). Απεικονίζονται στην υποενότητα 226 "Λοιπά έξοδα" της COSSU. Επιπλέον, το κόστος μιας τέτοιας έκδοσης αντικατοπτρίζεται στο λογαριασμό εκτός ισολογισμού 01 "Ακίνητα που ελήφθησαν για χρήση" στην αποτίμηση που αντικατοπτρίζεται στη σύμβαση πώλησης. Η ίδια διαδικασία πρέπει να αντικατοπτρίζει το κόστος αγοράς πρόσθετα προγράμματα, που αγοράζονται για εγκαταστάσεις ηλεκτρονικών υπολογιστών του ιδρύματος (για παράδειγμα Το Microsoft Office, Nero, Outlook Express, Mozilla Thunderbird, Όπερα κ.λπ.).

ΠΑΡΑΔΕΙΓΜΑ

Λόγω της επιδότησης για την εκτέλεση του κυβερνητικού έργου, ο θεσμός απέκτησε υπολογιστή. Ο εξοπλισμός θα χρησιμοποιηθεί στην κύρια δραστηριότητα του ιδρύματος που δεν υπόκειται στον ΦΠΑ. Το κόστος του υπολογιστή ήταν 53.100 ρούβλια. (συμπεριλαμβανομένου ΦΠΑ - 8100 ρούβλια). Ανήκει σε ιδιαίτερα πολύτιμη ιδιοκτησία. Επιπλέον, το ίδρυμα αγόρασε ένα λειτουργικό Σύστημα Windows XP. Το κόστος της είναι 2714 ρούβλια. (συμπεριλαμβανομένου ΦΠΑ - 414 ρούβλια). Σύμφωνα με τη σύμβαση με τον προμηθευτή, το προεγκατεστημένο λειτουργικό σύστημα καταβάλλεται από τον οργανισμό ξεχωριστά. Μετά την έναρξη λειτουργίας του υπολογιστή, το ίδρυμα αγόρασε πρόσθετο λογισμικό - το Microsoft Office. Το κόστος της αγοράς του ανήλθε σε 3776 ρούβλια. (συμπεριλαμβανομένου του ΦΠΑ - 576 ρούβλια).

Για να απλουστευθεί το παράδειγμα, δεν δίνεται η σειρά υπολογισμού εκτός ισολογισμού των κονδυλίων του ιδρύματος.

Κατάσταση 1

Ο φορέας απέκτησε την έκδοση ΚΑΕ λειτουργικό σύστημα και μια "εγκιβωτισμένη" έκδοση πρόσθετου λογισμικού. Οι πράξεις για την αγορά εξοπλισμού και προγραμμάτων θα καταγράφονται στα αρχεία:

ΧΡΕΩΣΗ 4 106 21 310 ΠΙΣΤΩΣΗ 4 302 26 730

- 2714 ρούβλια. - λαμβάνεται υπόψη το κόστος απόκτησης του δικαιώματος χρήσης του λειτουργικού συστήματος και των λογαριασμών που καταβάλλονται στον προμηθευτή (λαμβανομένου υπόψη του ΦΠΑ "εισροών").

- 2714 ρούβλια. - καταβλήθηκαν υπηρεσίες για τη χορήγηση του δικαιώματος χρήσης του λειτουργικού συστήματος από το λογαριασμό του ιδρύματος στο ταμείο ·

Το αρχικό κόστος του υπολογιστή είναι:

53 100 + 2714 = 55 814 ρούβλια.

Κατά την ένταξη της αγορασθείσας περιουσίας στη δομή των βασικών μέσων στο αρχείο καταγράφει:

- 55.814 ρούβλια. - Ο υπολογιστής που αγοράστηκε περιλαμβάνεται στα πάγια περιουσιακά στοιχεία του ιδρύματος.

Το κόστος του πρόσθετου λογισμικού θα αντικατοπτρίζεται στα αρχεία:

- 3776 ρούβλια. - ελήφθη υπόψη το κόστος αγοράς πρόσθετου λογισμικού ·

ΧΡΕΩΣΗ 4 302 26 830 ΠΙΣΤΩΣΗ 4 201 11 610

- 3776 ρούβλια. - έχουν καταβληθεί υπηρεσίες για τη χορήγηση του δικαιώματος χρήσης πρόσθετου λογισμικού από το λογαριασμό του ιδρύματος στο δημόσιο ταμείο ·

ΔΑΠΑΝΗ 01

- 3776 ρούβλια. - αντανακλούσε την αύξηση του λογαριασμού εκτός ισολογισμού 01 για το ποσό των εξόδων για την πληρωμή του δικαιώματος χρήσης πρόσθετου λογισμικού.

Στο μέλλον, το κόστος της αγοράς πρόσθετου λογισμικού στο ποσό των 3776 ρούβλια. περιλαμβάνονται στα έξοδα της τρέχουσας χρήσης με τη σειρά που καθορίζεται από τη λογιστική πολιτική του ιδρύματος.

Κατάσταση 2

Το ίδρυμα έχει αποκτήσει μια "εγκιβωτισμένη" έκδοση τόσο του λειτουργικού συστήματος όσο και του πρόσθετου λογισμικού. Οι πράξεις για την αγορά εξοπλισμού και προγραμμάτων θα καταγράφονται στα αρχεία:

ΧΡΕΩΣΗ 4 106 21 310 ΠΙΣΤΩΣΗ 4 302 31 730

- 53 100 ρούβλια. - λαμβάνεται υπόψη το κόστος αγοράς ηλεκτρονικού υπολογιστή και λογαριασμών πληρωτέων στον προμηθευτή (λαμβάνοντας υπόψη τον ΦΠΑ "εισροών").

ΔΑΠΑΝΗ 4 302 31 830 ΠΙΣΤΩΣΗ 4 201 11 610

- 53 100 ρούβλια. - ο υπολογιστής καταβάλλεται από τον προσωπικό λογαριασμό του ιδρύματος στο ταμείο ·

ΧΡΕΩΣΗ 4 101 24 310 ΠΙΣΤΩΣΗ 4 106 21 310

- 53 100 ρούβλια. - Ο υπολογιστής που αγοράστηκε περιλαμβάνεται στα πάγια περιουσιακά στοιχεία του ιδρύματος.

ΧΡΕΩΣΗ 4 401 50 226 ΠΙΣΤΩΣΗ 4 302 26 730

- 6490 ρούβλια. (2714 + 3776) - λαμβάνονται υπόψη τα έξοδα για την απόκτηση του δικαιώματος χρήσης λογισμικού και οι λογαριασμοί που καταβάλλονται στον προμηθευτή (λαμβανομένου υπόψη του ΦΠΑ "εισροών").

ΧΡΕΩΣΗ 4 302 26 830 ΠΙΣΤΩΣΗ 4 201 11 610

- 6490 ρούβλια. - Έχουν πληρωθεί υπηρεσίες για τη χορήγηση του δικαιώματος χρήσης λογισμικού από το λογαριασμό του ιδρύματος στο ταμείο.

ΔΑΠΑΝΗ 01

- 6490 ρούβλια. - αντανακλούσε την αύξηση του λογαριασμού εκτός ισολογισμού 01 για το ποσό των εξόδων για την πληρωμή του δικαιώματος χρήσης του λογισμικού.

Στο μέλλον, το κόστος της αγοράς λογισμικού στο ποσό των 6490 ρούβλια. περιλαμβάνονται στα έξοδα της τρέχουσας χρήσης με τη σειρά που καθορίζεται από τη λογιστική πολιτική του ιδρύματος.

Το λογισμικό που απαιτείται για τη λειτουργία του εξοπλισμού μπορεί να αποτύχει. Σε μια τέτοια κατάσταση για τα έξοδα αποκατάσταση και την εκ νέου εγκατάσταση του μπορεί να θεωρηθεί ως λειτουργικό κόστος των επισκευών (από το εδάφιο 225 «Εργασίες για την συντήρηση των υπηρεσιών ακινήτων,» Κοσγκέι). Απεικονίζονται στις τρέχουσες δαπάνες του οργάνου.

ΠΑΡΑΔΕΙΓΜΑ

Το ίδρυμα χρησιμοποιεί το σύστημα ύδρευσης που συμπεριλήφθηκε στο λειτουργικό σύστημα. Χρησιμοποιείται στην κύρια δραστηριότητα ενός οργανισμού που δεν υπόκειται στον ΦΠΑ. Το σύστημα δεν μπορεί να λειτουργήσει χωρίς ειδικό λογισμικό. Ως αποτέλεσμα της αποτυχίας, απέτυχε. Το κόστος των υπηρεσιών για την αποκατάστασή του, που πραγματοποιήθηκαν από μια τρίτη οργάνωση, ανήλθε σε:

59 000 τρίψτε. (συμπεριλαμβανομένου ΦΠΑ - 9000 rub) - έξοδα αποκατάστασης.

26 550 τρίψτε. (συμπεριλαμβανομένου ΦΠΑ - 4050 ρούβλια.) - Έξοδα επανεγκατάστασης.

Οι δαπάνες αυτές πληρώνονται με επιδότηση για την εκτέλεση της κρατικής εκχώρησης. Για να απλουστευθεί το παράδειγμα, δεν δίνεται η σειρά υπολογισμού εκτός ισολογισμού των κονδυλίων του ιδρύματος.

Τα έξοδα για την αποκατάσταση του συστήματος θα αντικατοπτρίζονται στα αρχεία του ιδρύματος με καταχωρήσεις:

- 59 000 ρούβλια. - έξοδα πληρωμής για υπηρεσίες τρίτου οργανισμού για την αποκατάσταση του λογισμικού (συμπεριλαμβανομένου του ΦΠΑ "εισροών").

ΧΡΕΩΣΗ 4 109 60 225 (4 109 70 225, 4 109 80 225 ...) ΠΙΣΤΩΣΗ 4 302 25 730

- 26 500 ρούβλια. - έξοδα πληρωμής για υπηρεσίες τρίτου οργανισμού για την επανεγκατάσταση του λογισμικού (λαμβάνοντας υπόψη τον ΦΠΑ "εισροών").

ΔΑΠΑΝΗ 4 302 25 830 ΠΙΣΤΩΣΗ 4 201 11 610

- 85 500 ρούβλια. (59 000 + 26 500) - καταβλήθηκαν τα έξοδα αποκατάστασης και επανεγκατάστασης λογισμικού από το λογαριασμό του ιδρύματος στο ταμείο.

Το σύμπλεγμα λογισμικού 1C χρησιμοποιείται από σχεδόν όλους τους λογιστές για τη διατήρηση των οικονομικών αρχείων των επιχειρήσεων τους. Πρόκειται για ένα πολύ ισχυρό και βολικό συγκρότημα, το οποίο περιλαμβάνει πολλά προγράμματα ειδικά προσαρμοσμένα για χρήση σε επιχειρήσεις και εταιρείες που ασκούν διάφορες δραστηριότητες. Υπάρχουν εκδόσεις για το εμπόριο, την παραγωγή, την κατασκευή, τη γεωργία, την εκπαίδευση, τον προϋπολογισμό, τα δημοτικά και πολλά άλλα ιδρύματα και εταιρείες.

Η εφαρμογή των προγραμμάτων στο 1C διαφέρει από την αντανάκλαση της αγοράς των συνήθων αγαθών.

Επειδή το πρόγραμμα είναι πολύπλοκο και μακριά από την πιο απλή, ακόμα και ο πιο έμπειρος λογιστής μπορεί να είναι πέρα από τη δύναμη να κατανοήσουν τις τεχνικές περιπλοκές της κάνει κάποιες ενέργειες για τη λήψη τους υπόψη στην οικονομική τεκμηρίωση. Σε αυτό το άρθρο, θα εξετάσουμε πώς η αγορά του λογισμικού 1C πρέπει να αντικατοπτρίζεται σωστά στο μενού του ίδιου του προγράμματος. Δηλαδή, θα μάθετε από το μενού του προγράμματος να υποδείξετε ότι αγοράστηκε για χρήση στην επιχείρηση. Αυτό είναι πολύ σημαντικό, γιατί αν δεν το κάνετε αυτό ή αν το κάνετε εσφαλμένα, μπορεί να έχετε πρόβλημα να ελέγξετε τα οικονομικά στοιχεία της δραστηριότητας σας.

Προειδοποιήστε αμέσως ότι στόχος μας είναι να δείξουμε τη διαδικασία από τεχνική άποψη, ώστε να γνωρίζετε τι και πού να κάνετε κλικ. Δεν θα δούμε τις λεπτές αποχρώσεις της λογιστικής, διότι υπάρχουν και άλλοι εξειδικευμένοι πόροι.

Συνοπτική Νομική Αναφορά

Ας ξεκινήσουμε ίσως με ένα σύντομο νομικό πιστοποιητικό. Σύμφωνα με τη ρωσική νομοθεσία, το λογισμικό αναφέρεται σε ένα άυλο περιουσιακό στοιχείο. Όμως, στην περίπτωση του 1C, το άϋλο περιουσιακό στοιχείο είναι μόνο για το 1C, το οποίο το ανέπτυξε και λαμβάνει κάποιο όφελος από την πώλησή του. Δεδομένου ότι η εταιρεία που αγόρασε την άδεια, δεν απέκτησε το δικαίωμα να μεταδώσει ή να λάβει από αυτό το υλικό όφελος, η λειτουργία αγορά του λογισμικού δεν μπορεί να αναγνωριστεί ως άυλα περιουσιακά στοιχεία.

Αγοράζοντας το πρόγραμμα 1C, αποκτάτε ένα μη αποκλειστικό δικαίωμα χρήσης του προϊόντος της πνευματικής δραστηριότητας. Δηλαδή, τα δικαιώματά σας είναι περιορισμένος, επειδή η άδεια επιτρέπει μόνο σε σας για να χρησιμοποιήσει το λογισμικό σε έναν ορισμένο αριθμό υπολογιστών για να αλλάξετε τον κωδικό, χωρίς δικαιώματα και αποφέρουν περισσότερα έσοδα από τη μεταπώληση ή άλλες εργασίες. Κατά συνέπεια, για να αντικατοπτρίσετε την απόσπαση του προγράμματος, πρέπει να προσδιορίσετε τη διαδικασία ως άλλες υπηρεσίες που σχετίζονται με την παραγωγή.

Ένα άλλο σημείο που αξίζει να αναφερθεί είναι η περίοδος κατά την οποία θα ληφθούν υπόψη οι δαπάνες για την αγορά άυλων δικαιωμάτων. Σύμφωνα με το νόμο, υπάρχουν πολλές επιλογές για μια τέτοια λογιστική. Εάν η περίοδος δεν ορίζεται στη σύμβαση, ο ιδιοκτήτης είτε επιλέγει ανεξάρτητα μια τέτοια περίοδο, είτε θεωρούνται ότι συνάπτονται συμβάσεις αορίστου χρόνου για περίοδο πέντε ετών. Δεν θα σας προτείνουμε ποια επιλογή είναι καλύτερη, γι 'αυτό, συμβουλευτείτε δικηγόρους ή πιο έμπειρους συναδέλφους λογιστών. Σε μία από τις επιστολές, η 1C συνέστησε να καθοριστεί η σύμβαση για περίοδο δύο ετών.

Μετά από μια σύντομη νομική απόκλιση, θα εξετάσουμε τον τρόπο με τον οποίο τυπώνεται η διαδικασία από την τεχνική πλευρά. Η όλη διαδικασία θα εξεταστεί στο τελευταία έκδοση 1C: Λογιστική 8. Εάν χρησιμοποιείτε την προηγούμενη έκδοση, η διαδικασία μπορεί να διαφέρει.

Ανταπόκριση αγοράς του προγράμματος

Για τη σωστή καταχώριση δεδομένων, θα πρέπει να έχετε στη διάθεσή σας τα ακόλουθα έγγραφα:

- Άδεια χρήσης.

- Η πράξη παραλαβής και μεταβίβασης των δικαιωμάτων χρήσης του λογισμικού.

Για παράδειγμα, αγοράσατε το πρόγραμμα 1C και μόλις μεταφερθεί στο λογαριασμό του πωλητή το ποσό των 13 χιλιάδων ρούβλια. Πρέπει να καθορίσετε και να διαμορφώσετε τέτοιες συναλλαγές και πληρωμές:

- Άμεση αγορά λογισμικού.

- Διαγραφή των αναβαλλόμενων εξόδων.

Θα είναι πιο βολικό να δημιουργηθεί η δαπάνη της μελλοντικής περιόδου στην αρχή, και στη συνέχεια - η αγορά του προγράμματος. Ας ξεκινήσουμε.

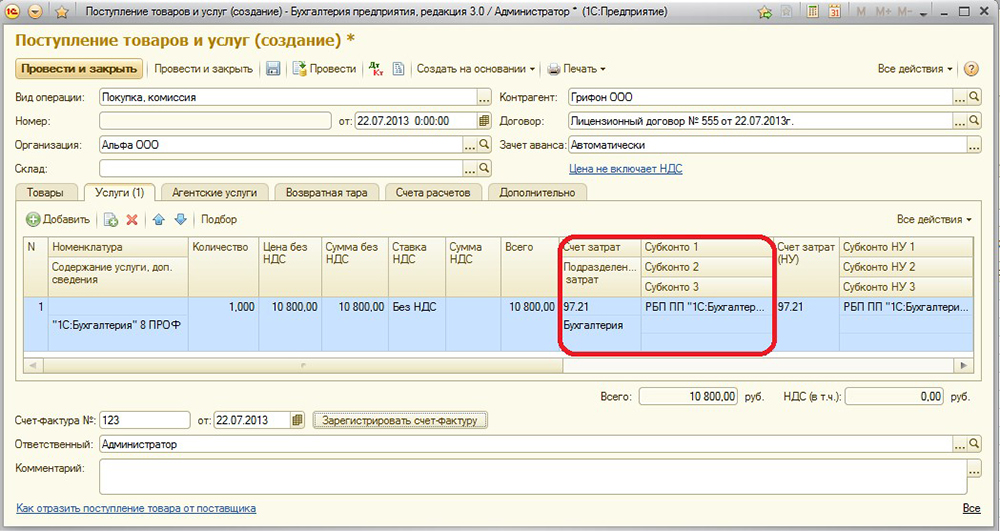

- Εκτελέστε το κύριο μενού του προγράμματος συνδεόμενοι στο λογαριασμό σας.

- Στη δεξιά πλευρά της οθόνης, επιλέξτε Κατάλογος - Έξοδα για μελλοντικές περιόδους - Δημιουργία. Στην ανοικτή φόρμα θα πρέπει να συμπληρώσετε τα σωστά στοιχεία.

- Καθορίστε τέτοιους δείκτες:

- Όνομα - πληκτρολογήστε το όνομα της κανονικής δαπάνης σας, για παράδειγμα 1C: Λογιστική 8.

- Ομάδα - μπορείτε να αφήσετε κενό.

- Προβολή για OU - Άλλο (επιλέξτε από τη λίστα).

- Είδος του περιουσιακού στοιχείου στον ισολογισμό - Λοιπά κυκλοφορούντα στοιχεία ενεργητικού (επιλέξτε από τη λίστα).

- Ποσό - εισάγετε το ποσό αγοράς, για παράδειγμα, 13000 ρούβλια.

- Αναγνώριση εξόδων - Με μήνες.

- Περίοδος διαγραφής - η πρώτη ημερομηνία που καθορίσατε όταν αγοράσατε το προϊόν και η δεύτερη - το τέλος της σύμβασης. Για παράδειγμα, αγοράσατε το πρόγραμμα στις 17 Φεβρουαρίου 2017 με διάρκεια ισχύος δύο ετών. Σημαίνει ότι είναι απαραίτητο να διευκρινιστεί 17.02.2019.

- Λογαριασμός κόστους - 26. Κάντε κλικ στο εικονίδιο αναπτυσσόμενης λίστας - Εμφάνιση όλων, πληκτρολογήστε 26 στο πεδίο αναζήτησης, επιλέξτε το στοιχείο που θέλετε με το δρομέα, στο επάνω μέρος του παραθύρου κάντε κλικ στο κουμπί "Επιλογή".

- Στοιχεία κόστους - Διαβάστε τα έξοδα. Επιλέξτε τον ίδιο τρόπο με τον λογαριασμό εξόδων.

- Επιβεβαιώστε την καταχώρηση κάνοντας κλικ στην επιλογή "Αποθήκευση και κλείσιμο".

- Στο πλευρικό μενού, μεταβείτε στην επιλογή Αγορές - Έντυπα (πράξεις, τιμολόγια) - το κουμπί "Παραλαβή" με πράσινο συν - Υπηρεσίες (πράξη).

- Καθορίστε τέτοια δεδομένα:

- Αρ. Αρ. Από - εισάγετε τις πληροφορίες που καθορίζονται στην πράξη αποδοχής και τη μεταβίβαση των δικαιωμάτων χρήσης του λογισμικού που λάβατε κατά τη σύναψη της συναλλαγής.

- Αριθμός - δεν συμπληρώνεται, όπως αυτό υπολογίζεται αυτόματα από το πρόγραμμα, και καθορίστε μόνο την ημερομηνία. Μπορείτε να επιλέξετε το ίδιο όπως και στην πράξη.

- Οργανισμός - επιλέξτε το όνομα της εταιρείας στην επωνυμία της οποίας εκδόθηκε η σύμβαση.

- Αντισυμβαλλόμενος - το όνομα της εταιρείας με την οποία έχετε συνάψει σύμβαση που αντικατοπτρίζει την αγορά δικαιωμάτων χρήσης. Πρώτα πρέπει να το δημιουργήσετε. Κάντε κλικ στο εικονίδιο της λίστας και κάντε κλικ στο πράσινο σύμβολο συν. Καταχωρίστε το όνομα της εταιρείας, αν είναι στο μητρώο επιχειρήσεων, όλα τα δεδομένα θα εισαχθούν αυτόματα. Διαφορετικά, προσθέστε όλες τις πληροφορίες με μη αυτόματο τρόπο. Επιβεβαιώστε με το κουμπί "Αποθήκευση και κλείσιμο".

- Συμβόλαιο - στη διαθέσιμη λίστα κάντε κλικ στο πράσινο συν, στο ανοιχτό παράθυρο πληκτρολογήστε τον τύπο, τον αριθμό, την ημερομηνία και το όνομα της σύμβασης, καθορίστε τον οργανισμό και τον αντισυμβαλλόμενο.

- Συμπληρώστε τον πίνακα με τις λεπτομέρειες:

- κάντε κλικ στο κουμπί "Προσθήκη", μετά από το οποίο θα δείτε την ενεργοποίηση των πεδίων στη στήλη "Ονοματολογία".

- Κάντε κλικ στο κάτω πεδίο "Επίπεδο υπηρεσίας", πληκτρολογήστε το όνομα του προγράμματος, για παράδειγμα 1C: Λογιστική 8.

- Στην επόμενη στήλη, αναφέρετε την τιμή των 13.000 ρούβλια.

- Στην τελευταία στήλη, καθορίστε τους λογαριασμούς λογαριασμού - 97.21 - κάντε κλικ στον σύνδεσμο με τη μορφή κόκκινων βέλων.

- Στο πλαίσιο στη γραμμή «Λογαριασμός εξόδων», κάντε κλικ στην αναπτυσσόμενη λίστα - Δείτε όλα - σε αναζήτηση εισάγετε 97 - διαθέσει 97,21 «Λοιπές αναβαλλόμενες δαπάνες» - κάντε κλικ στο «Επιλογή» στην επάνω γραμμή μενού.

- Στη γραμμή "Έξοδα μελλοντικών περιόδων", επιλέξτε αυτή που δημιουργήσατε στην αρχή (βήματα 2-4).

- Στη γραμμή κόστους - "Βασικά έξοδα".

- Στο μενού προσθήκης μιας πράξης εμφανίζονται πληροφορίες σχετικά με τους υπολογισμούς που εμφανίζονται αυτόματα από το πρόγραμμα. Εάν θέλετε, μπορείτε να τα αλλάξετε, αλλά αν τα πάντα σας ταιριάζουν - ολοκληρώστε την εισαγωγή με το κουμπί "Κράτηση και κλείσιμο".

- Στο μέλλον, κάθε μήνα, όταν είναι κλειστό, θα υπάρξει αυτόματη εγγραφή κεφαλαίων για το δικαίωμα χρήσης του προγράμματος. Ο πρώτος μήνας θα λάβει υπόψη τον αριθμό των ημερών και στο μέλλον το ποσό θα κατανεμηθεί σε ίσα μέρη.