ソフトウェア製品のオフライン会計 ソフトウェア経費の会計処理

我々は買った 作業プログラム (排他的権利)見積もり(私たちのMUPは見積もりの\u200b\u200b製造サービスを提供する)、2つの仕事のコスト77 TR。ソフトウェアコンポーネントのコスト24.0 TR。 データベースコンポーネントのコストは44.0 Trです。、保護鍵のコスト(契約 - 商品)、専門家の出発のためのレストサービス。 質問:RBPとして呼び出しますか? 1つの金額24 + 44? USNの計算で考慮したのですか?

回答

会計処理では、ソフトウェアコンポーネントとデータベースのコストは、将来の期間の支出の一環として考慮されるべきです。 プログラムの文書では、プログラムとデータベースのコストが別々に指定されている場合、それらは2つの別々の合計を考慮に入れる必要があります。 この場合、配線が行われます。

デビット97クレジット60(76) - アカウント 1回払い コンピュータプログラムを使用する場合。

デビット20(23,25,26,44 ...)クレジット97 - コンピュータプログラムの購入のための間違った費用。

納税会計では、支払い時に同時にプログラムを取得する費用が考慮されます。

この位置の理論的根拠は、glavbuchシステムの材料で以下に与えられます。

使い方の権利

組織がライセンス契約の下でコンピュータプログラムを使用する権利を取得した場合(非排他的権利、ライセンス)、この権利は例外的または非排他的であり得る。

組織に例外的なライセンスが付与されている場合は、使用する唯一の人です。 コンピュータープログラム 転送された権利の一部として。 たとえば、組織の要求に応じて、管理会計プログラムが開発されました。 契約のもと、組織はその経済活動においてプログラムを使用するための排他的権利を所有しており、開発者はそれに対する排他的権利です。 このような状況では、開発者は他の人に使用するためのコンピュータプログラムを提供する権利を有しておらず、組織はその活動においてそれを使用する以外に、コンピュータプログラムを処分する権利を持たない。

ただし、プログラムは単純な(非排他的)ライセンスでも使用できます。 その後、プログラムの最初の所有者にとって、ライセンス契約やその他の組織を締めくくる権利があります。

この順序はロシア連邦の記事と民法から続きます。

NMAではなく会計プログラム

無形資産の構成におけるコンピュータプログラムの認識条件が行われていない場合、およびそれが使用許諾契約の利用において得られた場合も、その取得費用は以下の一部として反映されるであろう。

- 固定金額がコンピュータプログラムの使用に設定されている場合、将来の期間の経費は同時にリストされています。*

- 現在の経費定期的な支払いがコンピュータプログラムを使用するためにリストされている場合。 たとえば、月額の支払い量はコピーの数によって異なります。

会計処理で、次の配線を行います。

デビット97クレジット60(76)

- コンピュータプログラムを使用するための録音された一回の支払い; *

デビット(20,23,25,26,44 ...)クレジット60(76)

- コンピュータプログラムを使用するための定期的な支払いが考慮されます。

コンピュータプログラムに入った後、将来の期間の費用として考慮された取得のコストは、償却対象となります。 いくつかの報告期間に関連する費用を払却する手順は、組織が独立して確立しています。 たとえば、コンピュータプログラムを使用するためのワンタイムの1回の支払い、組織は、頭によって承認された期間中に均等に書き込むことができます。 将来の期間の支出を除外するための適用オプション(P。およびPBU 1/2008)。 将来の期間として考慮されて、コンピュータプログラムを購入するコストを書き留めて、配線を反映しています。

デビット20(23,25,26,44 ...)クレジット97

- コンピュータプログラムを購入するための間違った費用*

Glavbukhアドバイス:会計方針のために、会計上の目的のために、税理のように、いくつかの報告期間に関連する費用の額と同じ手順を統合しています。 この場合、組織は会計処理には発生しません。

さらに、組織がコンピュータプログラムの使用に転送された場合(使用許諾契約の下で)、使用中に得られた無形資産として認識されます。 そのようなコンピュータプログラムは、バランスアカウントを考慮に入れています。 これはPBU 14/2007に記載されています。 アカウント計画は、使用して得られた無形資産を考慮に入れるための別のオフバランスアカウントを提供しません。 したがって、組織は独立してバランスアカウントを開き、これを会計上の目的で会計ポリシーに統合する必要があります。 例えば、それはスコア012「無形資産」でもよい。

デビット012「使用中の無形資産」

- 使用して得られたコンピュータプログラムに対する権利のコスト(使用許諾契約に基づく)が考慮されます。*

Sergey Razgulin、

組織が所得税の対象を選択した場合、コンピュータプログラムを取得するコストは単一の税に影響を与えません。 このオブジェクトを使用すると、課税は費用()を考慮に入れていません。

組織が収入と費用の差に1回の税金を支払う場合、コンピュータプログラムの購入費用は税金基盤を次の順序で縮小します。

組織が、コンピュータプログラムまたは使用許諾契約の下での使用に対する権利の優れた権利を取得した場合、そのような費用は同時に(、NK RF)に振りかけられる。

計算機プログラムに対する非排他的権利の購入のための会計処理および経費の課税における反省の例。 組織は簡素化されます。 単一税は、収入と費用の差から支払う*

今年の4月に、アルファCJSCは24,000ルーブルの価格で会計を維持するためのコンピュータプログラムのインスタンスを取得しました。 (使用許諾契約の下)。 組織のコンピュータプログラムに対する例外的な権利は属していません。 5月には、プログラムはコンピュータの会計士に支払われ、インストールされました。

コンピュータプログラムを取得するコストは、いくつかの報告期間に属しています。 会計方針によると、そのような費用は組織の頭の順序によって承認された期間中に均等に信用されます。 組織の組織の長官の順にコンピュータプログラムを購入するコストを作成する期間は、12か月(使用許諾契約書)に設定されています。

会計上の会計士「ALFA」は以下のエントリを作りました。

4月中:

デビット97クレジット60

- 24,000ルーブル。 - コンピュータプログラムの購入費用と見なされます。

デビット60クレジット51

- 24,000ルーブル。 - 支払われたコンピュータプログラム。

来年4月から4月まで、会計士はコンピュータのコンピュータプログラムの費用の配線を考慮していました。

デビット26クレジット97

- 2000ルーブル (24,000ルーブル:12ヶ月) - コンピュータプログラムのコストが消えています。

単一税を計算するとき、会計士は24,000ルーブルの量でコンピュータプログラムを取得するコストを導きました。 5月。

コンピュータプログラムへの非排他的権利の取得(ライセンス契約)の取得、ならびにプログラムの更新に関連する費用、同時にSPISH(ロシア連邦の税コード)。

組織がコンピュータと共にコンピュータプログラムを取得すると、コンピュータのコストからのプログラムのコストは必要ありません。 コンピュータが最小限のソフトウェアなしで購入されている場合、そのようなプログラムの購入および設置費用およびインストールは、使用に適した状態(ロシア連邦の税コード)になることの費用としてコンピュータの初期コストを含む。 そのような明確化はロシアのFTSの文字に含まれています。 これらの手紙に関する事実にもかかわらず 共通システム 課税、それらは簡略化されている()に誘導され、組織化することができます。

Sergey Razgulin、

ロシア連邦3の有効な州カウンセラー

*それはあなたが正しい決断を受けるのを助ける材料の一部を強調しています。

作業用 コンピューター機器 これまたはオペレーティングシステムが必要です(MSDOS、UNIX、Windows、Vista)。 ほとんどすべての場合において、予算(自治)機関はそのようなプログラムに対する排他的権利を受け取らない。 彼らは開発者に残ります。 支出の会計を考慮してください ソフトウェア.

ライセンスソフトウェアは2つのバージョンで提供できます。

- OEMバージョン(プレインストールされたバージョンの形式でコンピュータを備えています)。

- 「ボックス」バージョン(たとえば、ディスクから独立してユーザーによってインストールされています)。

メイン 独特の機能 OEMバージョンは、それらが別のものに転送できないライセンス条項の下にあることです。 パソコン。 この場合、特定のコンピュータにインストールされているソフトウェアのOEMバージョンは、それと個別に機能することはできません(それと共に単一の整数を表します)。 したがって、そのようなソフトウェアのコストは、取得した固定評価の初期値の機関によって含めるべきです。

専門家の意見

47項「単一の会計口座計画の適用説明書」は、01.12.2010 N 157Nの財務省の順序によって承認され、その目的の初期値を決定するために固定評価は、購入時に、実際の投資はサプライヤ(売主)との契約に従って支払われた金額だけでなく、施設の取得(創造、製造)に関連する機関の支出も行われます。主な手段の。

同時に、認定機関の専門家、利益の課税の問題を説明する(25.05.2009 No. 03-03-06 / 2/105、連邦税務サービスの手紙を参照)。 13.05.2011 Ne-4-3 / 7756、29.11から2010年4月-3 / 7756の概要。2010 N SHS-17-3 / 1835)、以下の注意事項

- 搾取 コンピューター機器 それは、民事の特定の特性を使って、特定の消費者資質の生産や管理において組織を使用することです。 ソフトウェア製品;

- コンピューティング機器が最小のソフトウェアなしで購入されている場合は、マテリアルオブジェクトを動作中に使用することはできません。 この場合、必要なソフトウェアに対する権利を取得するコストは、オブジェクトを使用に適した状態にするための支出です。 そのようなソフトウェアは技術的手段の不可欠な部分です。

- 関連するソフトウェアで組織内のコンピューティング技術を獲得する場合は、このコンピューティング技術の公的宣言された消費者プロパティを実装することで、そのようなソフトウェアのコストを機器のコストから割り当てることは必要ありません。

・ライセンス契約で固定評価を購入する場合、定期的な支払いの形で報酬の適切な保有者の支払いにプログラムは提供されていない場合、そのような報酬の額は取得資金の初期価値に含まれています。償却メカニズムを通じて取得され、償却されます。

上記の議論は、私たちの意見では、会計上の目的で考慮して予算機関に取り入れることができます。 さらに、そのようなアプローチは本質的に公共部門(IPSAS)の国際財務報告基準の規定に準拠しており、その内容はロシア連邦の公共部門の公共部門での会計処理を改革する際の基礎として取られる(特に参照)。 IFOOS(IPSAS)17「不動産、建物および機器」の第14項「第7項MSFOOS(IPSAS)31「無形資産」)。 したがって、サーバ取得サーバまたはコンピュータに予めインストールされており、そのようなキャリアの不可欠な部分(メインツール)はその初期コストに含まれていなければならない。

A. Semenyuk.法的コンサルティング保証人の専門家サービス。 V.ピメノブ法的コンサルティングサービスのレビュー担当者

ソフトウェアの「Box」バージョンは他のコンピュータにインストールすることも、それから別々に購入することもできます。 したがって、将来の期間の費用の一部として取得費用を考慮に入れることができます(関連分析勘定勘定科目0 401「将来の期間は、将来の費用」)、その後に規定されている方法で当年度の費用に含めることが続きます。 会計方針 機関(第66条第66条州当局)、地方自治体、政府の政府政府政府政府政府政府政府政府職員、科学局、科学局、州(地方自治体)機関、ウバラフ。省の秩序。ロシアの財務01.12。2010 No. 157N)。 彼らはカラワードの廷臣226「その他の費用」に反映されています。 さらに、このバージョンの費用は、販売契約に反映された評価において、「使用時に得られた財産」を反映しています。 同様の順序で、購入のコストは反映されるべきです 追加のプログラムコンピューティング機関機関のために購入した(例えば、 マイクロソフトオフィス。、Nero、Outlook Express、 Mozilla Thunderbird。、オペラなど)。

例

州庁を満たすための補助金を犠牲にして、機関はコンピュータを取得しました。 この技術は、VATの対象とはない機関の主な活動に使用されます。 コンピュータのコストは53 100ルーブルに達しました。 (VAT - 8100ルーブルを含む)。 特に貴重な財産を指します。 さらに、営業機関は営業を購入しました windowsシステム XP。 彼女の費用 - 2714ルーブル。 (VAT - 414ルーブルを含む)。 サプライヤとの契約の下では、プレインストールされているオペレーティングシステムは別途機関によって支払われます。 コンピュータに入った後、追加のソフトウェアが機関 - Microsoft Officeに購入されました。 購入の費用は3776ルーブルに達しました。 (VAT - 576ルーブルを含む)。

例を簡素化するために、ブバエルの順序 お金 機関は与えられていません。

状況1。

機関は、オペレーティングシステムのOEMバージョンと追加ソフトウェアの「ボックス」バージョンを取得しました。 機器およびプログラムの購入の業務は、記録に記録されます。

デビット4 106 21 310クレジット4 302 26 730

- 2714ルーブル - 供給者の前でオペレーティングシステムや買掛金を使用する権利を得るための費用(「入り口」VAT)を考慮しています。

- 2714ルーブル - 財務省の施設の顔口座からオペレーティングシステムを使用する権利を提供するための有料サービス。

コンピュータの初期コストは次のとおりです。

53 100 + 2714 \u003d 55 814 RUB。

購入したプロパティがオンになっている場合は、レコードを記録します。

- 55 814ルーブル。 - 購入したコンピュータは、機関の固定資産の一部として考慮されます。

追加のソフトウェア費用はレコードによって反映されます。

- 3776こすります。 - 追加のソフトウェアを購入するコストが考慮されます。

デビット4 302 26 830クレジット4 201 11 610

- 3776こすります。 - 財務省内の機関の顔口座から追加のソフトウェアを使用する権利を提供するためのサービスが支払われます。

デビット01

- 3776こすります。 - 追加のソフトウェアを使用する権利の支払いの費用の費用の費用の額の増加を反映しています。

その後、3776ルーブルの量で追加のソフトウェアを購入するコスト。 機関の会計方針に規定されている方法で、当期の費用に含まれています。

状況2。

機関は、オペレーティングシステムと追加のソフトウェアの両方の「ボックス」バージョンを購入しました。 機器およびプログラムの購入の業務は、記録に記録されます。

デビット4 106 21 310クレジット4 302 31 730

- 53 100ルーブル - コンピュータや買掛金の購入費用(「入力」VATを考慮に入れる)を考慮しています。

デビット4 302 31 830クレジット4 201 11 610

- 53 100ルーブル - 財務省の施設の顔の説明からコンピュータを支払いました。

デビット4 101 24 310クレジット4 106 21 310

- 53 100ルーブル - 購入したコンピュータは、機関の固定資産の一部として考慮されます。

デビット4 401 50 226クレジット4 302 26 730

- 6490ルーブル。 (2714 + 3776) - ソフトウェアと買掛金で使用する権利を使用する権利を取得する費用(「入力」VATを考慮に入れる)。

デビット4 302 26 830クレジット4 201 11 610

- 6490ルーブル。 - 財務省の施設の顔口座からソフトウェアを使用する権利を提供するためのサービスが支払われます。

デビット01

- 6490ルーブル。 - ソフトウェアを使用する権利の支払いのための費用の額のオフバランス勘定01の増加を反映しています。

その後、6490ルーブルの量のソフトウェアの購入コスト。 機関の会計方針に規定されている方法で、当期の費用に含まれています。

この技術の作業に必要なソフトウェアは失敗する可能性があります。 このような状況では、その回復と再インストールのコストは、修理OS(廷臣225 "の作業、財産の内容のためのサービス)としての修理OSのコストと見なすことができます。 彼らは機関の現在の支出に反映されています。

例

機関は給水システムを使用しており、OSの一部として説明責任を負います。 VATの対象とはない組織の主な活動に適用されます。 システムは特別なソフトウェアなしで機能することはできません。 内訳の結果として失敗しました。 サードパーティの組織によって提供されるその回復のためのサービスコストは次のとおりです。

59 000摩擦します。 (VAT - 9000ルーブルを含む) - 回復コスト。

26 550 (VAT - 4050ルーブルを含む) - コストの再インストール。

これらの費用は、状態地域の実施のための補助金を犠牲にして支払われます。 例を簡単にするために、機関の資金のオフバランス会計の順序は与えられていません。

原価回復費用は、エントリによる会計処理に記録されます。

- 59 000摩擦。 - ソフトウェアの復元のためのサードパーティソフトウェアのサービスの支払い費用(入力 "VATを考慮に入れる)が考慮されます。

デビット4 109 60 225(4 109 70 225,4 109 80 225 ...)クレジット4 302 25 730

- 26 500ルーブル - ソフトウェアを再インストールするためのサードパーティの組織のサービスの支払いコスト(「入力」VATを考慮に入れる)が考慮されます。

デビット4 302 25 830クレジット4 201 11 610

- 85水ルーブル (59,000 + 26,500) - 財務省内の機関の顔口座からの回収費用およびソフトウェアを再インストールするために支払われます。

1Cソフトウェアパッケージは、その企業の財務文書を維持するために、ほとんどすべての会計士によって使用されます。 それは非常に強力です 快適なコンプレックス これは、企業や企業での使用に特別に適した多くのプログラムを含む 異なる種類 活動。 商業、産業、建設、農業、教育、予算、共同体、そして他の多くの機関や企業のためのバージョンがあります。

1Cの呼び出しプログラムは、通常の製品の購入の反映とは異なります。

プログラムは最も単純なものから遠く離れているので、最も経験豊富な会計士でさえも、いくつかの操作をするという技術的な複雑さを理解するための電力にはならないかもしれません。 彼らの会計のために 財務文書で。 この記事では、ソフトウェア1Cの購入方法をプログラム自体のメニューに適切に反映させる必要がある方法を検討します。 つまり、プログラムメニューで購入したものを示すことを学ぶことができます 企業で使用するために 。 これは、これが行われていないか間違っている場合、あなたの活動の財務文書をチェックするときに問題が発生する可能性があります。

私たちの目標はあなたが何を知っているかを知っているように技術側からのプロセスを見せることです。 私たちは会計の範囲内で深まりません、これには他の専門的なリソースがあります。

簡単な法的証明書

おそらく、簡単な法的参照を得て起動しましょう。 ロシアの法律によると、ソフトウェアは無形資産を指します。 ただし、1Cの場合、無形資産プログラムは1C専用です。これはそれを開発し、その販売から特定の利益を受けています。 ライセンスを取得した会社は、この資料の利益から普及していない権利を取得していないため、このソフトウェアの購入の運行は無形資産の取得として反映されていません。

プログラム1Cを購入したことで、知的活動の製品を使用するには経験の浅い権利を取得します。 つまり、ライセンスには特定のソフトウェアの使用が可能になるため、あなたの権利は制限されています コンピュータの数 変化する権利がない プログラムコード 再販またはその他の操作から追加の利益を受け取ります。 したがって、プログラム配線は反映されており、その他のサービスを制作に関連する他のサービスとする必要がある。

言及する価値があるもう一つのことは、無形権利を購入する費用が考慮されるという用語です。 法律によると、そのような会計のためのいくつかの選択肢があります。 契約に規定されていない場合、所有者はそのような期間を独自に選択するか、または無期限の契約は5年間の囚人と見なされます。 弁護士や経験豊富な同僚会計士との相談のために、私たちはあなたにどんなオプションが良いのかをお勧めしません。 文字の1つで、1Cは2年間契約期間を示すことをお勧めします。

短い法的出発の後、技術側からの手順がどのように発生するかを検討してください。 すべてのプロセスは最も考慮されます 最新バージョン 1C:会計8. 前のバージョン手順は異なる場合があります。

プログラムの購入の反映

正しいデータ入力を入力するには、手にそのような文書が必要です。

- ライセンス契約。

- ソフトウェアを使用する権利を受け取る行為。

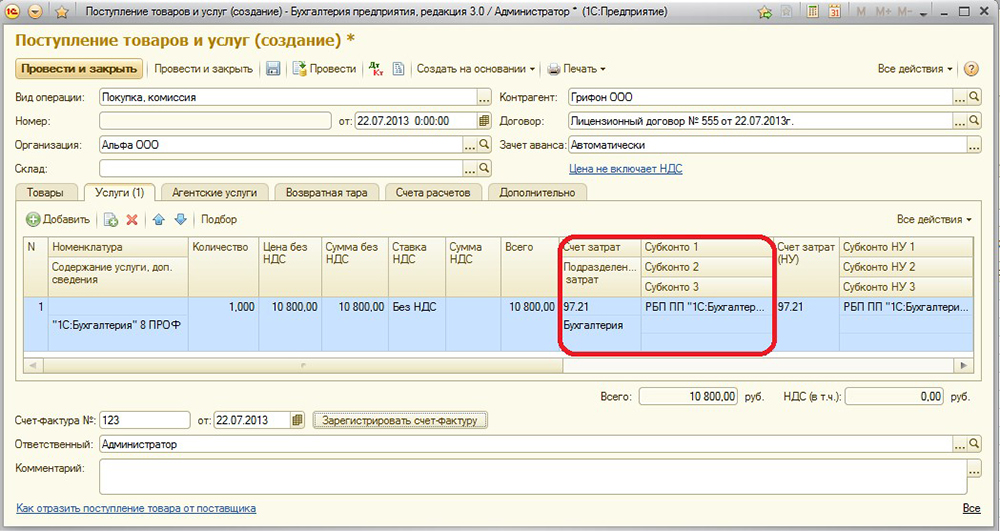

たとえば、1 Cプログラムを購入し、13000ルーブルの売り手のアカウントに転送されました。 そのような操作と支払いを指定して設定する必要があります。

- ソフトウェアの直接取得。

- 将来の期間の支出を書きなさい。

より便利な時代の流れの流れを創造してから、プログラムの購入を創出するのが便利です。 続行しましょう。

- 入力してプログラムのメインメニューを実行します。 彼の口座の下に.

- 画面の右側にある[メニューの参照] - [将来の期間の支出 - 作成]を選択します。 開くフォームで、正しいデータを記入する必要があります。

- そのような標識を指定します。

- name - 通常の消費の名前を入力します。たとえば、1C:アカウンティング8。

- グループ - 空のままにすることができます。

- まあvery - その他(リストから選択)。

- 貸借対照表の資産の種類はその他の循環資産です(リストから選択)。

- この金額は、購入量、例えば13,000ルーブルを入力することです。

- 費用の認識 - 月まで。

- ライトオフ期間 - 最初の日には、製品を購入したときに指定し、2番目は契約の終わりです。 たとえば、2年間契約の行動期間で、2017年2月27日にプログラムを購入しました。 そのため、02/17/2019を指定する必要があります。

- コストアカウント - 26.ドロップダウンリストアイコンをクリックします。アイテムを表示し、目的の項目を入力し、目的の項目を選択してキーの上部にある[選択]ボタンをクリックします。

- 原価項目 - コストを読む。 コストの費用と同じを選択します。

- 「書き込みと閉じる」をクリックして入力を確認します。

- サイドメニューでは、購入(行為、請求書) - 「到着」ボタン(ACT)があります。

- そのようなデータを指定します。

- 行為番号 - 取引を行ったときに受信したソフトウェアを使用する権限を受信する行為で指定されたデータを入力します。

- NUMBER - プログラムによって自動的に計算されているが、日付だけを示すように入力しないでください。 行為と同じことを選択できます。

- 組織 - 名前が契約に出された企業の名前を選択します。

- Courtpartyは、使用権の購入を反映した合意に入った会社の名前です。 まずそれを作成する必要があります。 リストアイコンをクリックして緑色のプラスをクリックします。 会社の名前を入力企業のレジストリに入っている場合は、すべてのデータが自動的に入力されます。 それ以外の場合は、すべての情報を手動で追加してください。 入力ボタン「レコードと閉じる」を確認してください。

- 条約 - 利用可能なリストで、Green Plusをクリックすると、開くウィンドウで、契約の表示、番号、日付、名前を入力し、組織と相手方を示す。

- 詳細をテーブルに記入します。

- [追加]ボタンをクリックします。その後、[命名文字]列のフィールドがアクティブになっているかがわかります。

- 下のフィールド「Content Services」をクリックし、プログラムの名前を入力します。たとえば、1C:アカウンティング8。

- 次の列で、13,000ルーブルの価格を指定します。

- 最後のページで、アカウントアカウントを指定します - 97.21 - 赤い矢印としてリンクをクリックします。

- [コストアカウント]行で開いているウィンドウで、ドロップダウンリストをクリックします - [すべての将来の期間の費用] - トップメニューバーの[選択]をクリックします。 。

- 「将来の期間の経費」では、最初に作成されたものを選択します(ステップ2~4)。

- 線では、原価分割は「主なコスト」です。

- 追加の行動メニューでは、プログラムによって自動的に導出された計算に関する情報が表示されます。 あなたが望むならば、彼らはすべてのスーツがあるならば、それらは変更されることができます - エントリボタン「行動と閉じる」を終了します。

- 将来的には、毎月、閉じられたら、プログラムを使用する権利が書き込まれた自動記録が発生します。 最初の月は日数を考慮し、将来的には金額は等しい部分に分けられます。

ソフトウェアは、コンピュータ機器だけでなくいくつかの種類の生産機器の完全な機能があることを保証するため、ソフトウェアは企業の活動の整数属性です。 記事では、ソフトウェアに対する非排他的権利の会計処理の機能を検討します。

現代の練習では、ソフトウェアを使用する最も一般的な方法は、知的財産のオブジェクトに対する非排他的権利の登録です。 権利の譲渡は、ライセンス契約によって発行されますが、ライセンシーはライセンシーをソフトウェアを使用する権利で伝える権利を伝えます。 そのような契約の条項は、組織がプログラムを使用するための非排他的権利を受け取ること、すなわち適切な所有者が他の組織に権利を転送することができることを提供する。

使用許諾契約の下で得られたソフトウェアに対する非排他的権利を含み、NMAオブジェクトは認識されません。

OSの操作に必要な会計処理

適切なソフトウェアなしでは、いくつかの固定資産が機能できない(例えば、コンピュータなど)。 オペレーティング・システム)。 そのような場合、ソフトウェアに対する非排他的権利を購入するコストは、固定資産を使用に適した状態にすることに関連する費用に反映されています。

装備と一緒に買収

「製造業者」LLCは、651,000ルーブルの価格で製造設備を取得しており、VAT 99 305ルーブル。 18ヶ月の耐用年数で。 機器機能特別なソフトウェアを備えた機能、使用許諾契約によって発行された非排他的権利の取得。 契約に従って - 34,500ルーブル、VAT 5263ルーブル。 機器とソフトウェアは統一されたオブジェクトとして考慮されます。

会計士LLC「製造元」は、このようにしてこれらの操作を反映しています。

| DT. | kt。 | description | 和 | 資料 |

| 08/4 | 60 | 供給者からの機器を受け取った(651,000ルーブル。 - 99 305 RUB) | 551 695こすります。 | 包装内容明細書 |

| 19 | 60 | 機器の費用から会計VATに反映されています | 99 305 RUB。 | 包装内容明細書 |

| 08/4 | 60 | ソフトウェアの会計処理に反映されています(34,500ルーブル。 - 5 263ルーブル) | 237 RUB。 | ライセンス契約 |

| 19 | 60 | 排他的権利の価値からの会計vAtに反映された | 5 263こすります。 | ライセンス契約 |

| 68 vat. | 19 | 控除するためのVAT(99 305 RUB + 5 263 RUB) | 104 568こすります。 | 請求書 |

| 01 | 08/4 | (551 695摩擦+ 237こすり) | 580 932こすり。 | 試運転OSの行為 |

| 02 | 毎月の減価償却額(580 932ルーブル/ 18ヶ月) | 32 274 RUB。 | 減価償却費 |

回復コストの反映と再インストール

LLC egidaは1Cシステムを会計処理するために使用します。 経験の浅い1C権利は、使用許諾契約によって発行されます。 02.10.2015故障の結果として失敗しました。 .2015故障が排除されました。

復元コスト1c - 74 000摩擦。、VAT 288ルーブル;

再インストールのための費用 - 12,400ルーブル、VAT 1892 RUB。

LLC「江田」の説明では、そのような投稿が行われました。

ウイルス対策ソフトウェアの取得

保証するためにLLC Ryabina 情報セキュリティー ウイルス対策ソフトウェアを取得しました。 使用許諾契約は、5年間のアンチウイルスに対する非排他的権利の提供を提供します。 1契約の支払いは24,500ルーブルです。、VAT 3737ルーブル、ソフトウェアのメンテナンスのための毎月の支払い - 1240ルーブル、VAT 184 RUB。

LLC Ryabinaの説明では、そのような投稿が行われました。

| DT. | kt。 | description | 和 | 資料 |

| 012 | 知的財産のオブジェクトに対する非排他的権利の価値を考慮した(ウイルス対策ソフトウェア) | 24 500ルーブル | ライセンス契約 | |

| 97 | 60 | ソフトウェアを使用する権利の1回の支払い(24 500ルーブル)を反映しています( - 3737ルーブル)。 | 20 763こすります。 | ライセンス契約 |

| 20 | 60 | (1240ルーブル - 184ルーブル)のサポートサービスの毎月の支払いの量を反映しています。 | 1 056こすります。 | ライセンス契約 |

| 19 | 60 | 使用許諾契約の下でのVATの量を反映しています(3737ルーブル+ 184ルーブル)。 | 3 921 RUB。 | 請求書 |

| 20 | 97 | 知的財産の目的を使用する権利の月額費用を反映しています(20,763ルーブル/ 5歳* 12ヶ月)。 | 346 RUB。 | ライセンス契約 |