ソフトウェア製品の受領の会計処理。 ソフトウェアコストの会計処理

私たちは買った 作業プログラム (MUPは見積もりを作成するためのサービスをレンダリングします)、2つの職場では、ソフトウェアコンポーネントのコストは24.0 trです。 データベースコンポーネントのコスト44.0 TR、保護キーのコスト(契約 - 商品)、残り - スペシャリストの出発のためのサービス。 問題はBPOとして登録する方法ですか? 24 + 44の1つの合計? USNに支出は含まれていますか?

返信

会計処理では、ソフトウェアコンポーネントとデータベースのコストを将来の費用に含める必要があります。 プログラムの文書でプログラムとデータベースのコストが別々に示されている場合は、2つの別々の金額を考慮する必要があります。 この場合、以下の取引が行われます。

デビット97クレジット60(76) - コンピュータプログラムの使用のための固定ワンタイム支払いが行われます。

デビット20(23,25,26,44 ...)クレジット97 - コンピュータプログラムの購入費用が償却されました。

税務会計では、プログラムを購入するコストは、支払い時に一度に計上されます。

この位置の理論的根拠は、Glavbukhシステムの資料

使用権

組織がライセンス契約(非排他的権利、ライセンス)に基づいてコンピュータプログラムを使用する権利を取得している場合、この権利は排他的または非排他的である可能性があります。

組織が独占的なライセンスを付与されている場合、それに与えられた権利の範囲内でコンピュータプログラムを使用するのは唯一の組織です。 例えば、組織の要請により、管理会計のプログラムが開発されました。 同協定の下で、組織は経済活動においてプログラムを使用する排他的権利を有し、開発者は独占的権利を有する。 このような状況では、開発者は他の人の使用のためにコンピュータプログラムを提供する権利を有しておらず、組織はその活動に使用する以外の方法でコンピュータプログラムを処分する権利を有しません。

ただし、このプログラムは、シンプル(非独占的)ライセンスとして使用することができます。 その後、プログラムの元の所有者は、他の組織とのライセンス契約を締結する権利を保持します。

この命令は、ロシア連邦の記事および民法に従います。

プログラムの会計処理はNMAの一部ではありません

無形資産の一部としてコンピュータプログラムを認識するための条件が満たされず、ライセンス契約に基づいて使用するために受け取られた場合、その取得コストは以下の構成に反映されます。

- コンピュータプログラムの使用に固定金額が使用され、一度に移管される場合、将来の期間の費用*

- コンピュータプログラムの使用のために定期的な支払いが記載されている場合は、現在の経費。 例えば、毎月の支払額は、販売されたコンピュータプログラムのコピー数に依存する。

会計処理では、以下のトランザクションを実行します。

デビット97クレジット60(76)

- コンピュータプログラムの使用のための一定の1回支払いが考慮されます。

デビット(20,23,25,26,44 ...)クレジット60(76)

- コンピュータプログラムの使用に対する定期的な支払いが考慮されます。

コンピュータプログラムを運用開始後、将来の費用として計上される取得費用は償却の対象となります。 複数の報告期間に関連する費用を償却する手続きは、組織によって個別に設定されます。 例えば、組織は、マネージャによって承認された期間中、コンピュータプログラムの使用のために1回限りの1回限りの支払いを書き留めることができる。 将来の期間の費用の償却の適用される変形(項目およびПБУ1/2008)。 転記することにより、将来の費用として記録されたコンピュータプログラムの購入費用を払い戻す:*

デビット20(23,25,26,44 ...)クレジット97

- コンピュータプログラムの購入費用が償却された*

Glavbukhは、会計目的の会計方針において、いくつかの会計期間および税務会計に関連する費用を償却するために同じ手順を修正すると述べている。 この場合、組織は会計に表示されません。

さらに、(ライセンス契約に基づいて)コンピュータプログラムを使用する権利が組織に移転された場合、それは使用のために受け取った無形資産として認識されます。 このコンピュータプログラムをオフバランスアカウントに持っていく必要があります。 これはPBU14/2007に記載されています。 勘定科目表は、使用のために受け取った無形資産の会計処理のための個別のオフバランスアカウントを提供していません。 したがって、組織は、オフバランスアカウントを独立して開設し、会計目的で会計方針に修正する必要があります。 たとえば、口座012「無形資産の受領」とすることができます。

デビット012「使用のために受け取った無形資産」

- 使用のために受け取ったコンピュータプログラムに対する権利コスト(ライセンス契約に基づく)が考慮されます。

セルゲイ・ラズグリン、

組織が収入の課税対象を選択した場合、コンピュータプログラムを購入するコストは単一税に影響しません。 税金の所与の対象では、経費を考慮しない()。

組織が所得と経費の差額で単一の税金を支払う場合、コンピュータプログラムを購入するコストは、以下の順序で課税ベースを削減します。

組織がコンピュータプログラムに対する独占的な権利またはライセンス契約に基づいてそれらを使用する権利を取得した場合、その費用は一度に払い落とされます(ロシア連邦税法)。

コンピュータプログラムに対する非独占的権利を取得するための経費の会計および課税における会計の例。 組織は単純化されたバージョンを使用します。 収入と支出の差をとる単一税金*

今年の4月、ZAO Alfaは、会計プログラムのコピーを24,000ルーブルで購入しました。 (ライセンス契約の下で)。 組織のコンピュータプログラムに対する独占的権利は属しません。 5月に、プログラムはコンピュータ会計士に支払われインストールされました。

コンピュータプログラムを購入する費用は、いくつかの報告期間に関連しています。 会計上の会計方針によれば、その費用は、組織長の承認を受けた期間に均等に払い戻されます。 組織の責任者の命令でコンピュータプログラムを購入する費用を払う期間は、12ヶ月(ライセンス契約期間)に設定されています。

アカウンティングでは、アルファの会計士が次のように記入しました。

4月:

デビット97クレジット60

- 24000ルーブル。 - コンピュータプログラムの購入費用が考慮されます。

デビット60クレジット51

- 24000ルーブル。 - コンピュータプログラムが支払われました。

今年の5月から来年の4月にかけて、簿記担当者は、転記によるコンピュータプログラムの費用の償却を会計に反映させました:

デビット26クレジット97

- 2000ルーブル。 (24000ルーブル:12ヶ月) - コンピュータープログラムの費用は償却されます。

単一税金を計算する際、会計士は、24,000ルーブルのコンピュータプログラムを購入する費用を考慮に入れました。 5月に

コンピュータプログラム(ライセンス契約に基づく)に対する非独占的権利の取得に関連する費用、プログラムの更新に伴う費用は、一度に払い戻すことができます(RF Tax Code)。*

組織がコンピュータでコンピュータプログラムを購入する場合、コンピュータのコストからプログラムのコストを割り当てる必要はありません。 コンピュータを最小限のソフトウェアなしで購入する場合、そのようなプログラムの購入およびインストールにかかる費用は、コンピュータの初期費用に使用に適した条件(RF税コード)にするための費用として含める必要があります。 そのような説明はロシアの連邦税務省の書簡に含まれています。 これらの手紙は一般的な課税制度に関わるという事実にもかかわらず、簡素化された組織の指導を受けることができる。

セルゲイ・ラズグリン、

第3クラスのロシア連邦の実際の国家顧問

*正しい決定を下すのに役立つ資料の部分が強調されています。

このソフトウェアは、コンピュータ機器だけでなく、いくつかの種類の生産設備の完全な機能を提供するため、あらゆる企業の活動の不可欠な属性です。 この記事では、例として、ソフトウェアに対する非独占的権利の会計処理の特殊性について検討します。

現代の慣行では、ソフトウェアを使用する最も一般的な方法は、知的財産の対象に対する非独占的権利を設計することです。 権利の譲渡は、権利者がソフトウェアを使用する権利をライセンシーに移転するライセンス契約によって形式化されます。 そのような契約の条件は、組織がプログラムを使用する非独占的な権利を受け取ることを規定します。つまり、権利者は他の組織のソフトウェアに権利を移譲することができます。

アカウンティングでは、ライセンス契約に基づいて受け取ったソフトウェアに対する非独占的権利は、NMAオブジェクトとして認識されません。

OSの運用に必要な会計ソフトウェア

多くの固定資産は、適切なソフトウェア(コンピュータオペレーティングシステムなど)なしでは機能しません。 そのような場合、ソフトウェアに対する非独占的権利を購入する費用は、資産を使用に適した状態にすることに関連する費用の一部として反映される。

機器によるソフトウェアの取得

OOO "プロデューサー"は651,000ルーブルの価格で生産設備を購入し、99,305ルーブルのVATを購入した。 耐用年数は18ヶ月です。 この機器は、特別なソフトウェアの助けを借りて動作し、ライセンス契約によって発行された非独占的権利を取得します。 契約に基づくソフトウェアに対する権利価値 - 34500ルーブル、VAT5263ルーブル。 機器とソフトウェアは1つのオブジェクトとしてカウントされます。

会計士OOO "プロデューサー"は、このような取引を次のように反映しました。

| Dt | Cm | 説明 | 金額 | ドキュメント |

| 08/4 | 60 | サプライヤーからの機器を受け取った(651 000ルーブル - 99 305ルーブル。) | 551,695ルーブル。 | 委託ノート |

| 19 | 60 | 機器のコストからの付加価値税の会計に反映 | 99,305こする。 | 委託ノート |

| 08/4 | 60 | ソフトウェア受領の会計処理(34,500ルーブル-5 263ルーブル) | 237ルーブル。 | ライセンス契約 |

| 19 | 60 | ソフトウェアに対する非排他的権利の価値に関するVATの会計処理に反映 | 5 263摩擦。 | ライセンス契約 |

| 68 VAT | 19 | VATは差し引かれる(99,305ルーブル+ 5,263ルーブル)。 | 104,568摩擦。 | 請求書 |

| 01 | 08/4 | (551,695ルーブル+237ルーブル)。 | 580,932ルーブル。 | OSを試運転する行為 |

| 02 | 毎月の減価償却額が請求された(580,932ルーブル/ 18ヶ月)。 | 32 274摩擦。 | 減価償却計算書 |

ソフトウェアの復元と再インストールのコストを反映

LLC "Aegis"は会計のために1Cシステムを使用します。 1Cに対する非独占的権利は、ライセンス契約によって発行されます。 10/02/2015故障の結果、ソフトウェアに障害が発生しました。 .2015障害が削除されました:

1Cの修復費用 - 74,000ルーブル、VAT 288ルーブル、

再インストール費用 - 12 400ルーブル、VAT 1892ルーブル。

LLCのアカウントで "Aegis"はそのような投稿をしました:

ウイルス対策ソフトウェアの購入

「Ryabina」LLCは情報セキュリティを確保するためにアンチウイルスソフトウェアを購入しました。 ライセンス契約は、5年間のアンチウィルスに対する非独占的な権利の付与を規定しています。 契約に基づく1回限りの支払いは24500ルーブル、VAT3737ルーブル、ソフトウェアサポートの月額支払い - 1240ルーブル、VAT184ルーブル。

会計LLC "ローワン"で、そのような投稿が行われた:

| Dt | Cm | 説明 | 金額 | ドキュメント |

| 012 | 知的財産の目的に対する非排他的権利(アンチウイルスソフトウェア)の価値は、 | 24 500擦る。 | ライセンス契約 | |

| 97 | 60 | ソフトウェアを使用する権利の1回限りの支払いが反映されています(24,500ルーブル〜3737ルーブル)。 | 20 763こする。 | ライセンス契約 |

| 20 | 60 | ソフトウェアメンテナンスサービスの月額支払い額が反映されています(1240ルーブル〜184ルーブル)。 | 1 056こする。 | ライセンス契約 |

| 19 | 60 | ライセンス契約(3,737ルーブル+184ルーブル)に基づくVATの金額を反映。 | 3 921ルーブル。 | 請求書 |

| 20 | 97 | 知的財産権を使用する権利の月額費用が反映されている(20 763ルーブル/ 5年×12ヶ月)。 | 346ルーブル。 | ライセンス契約 |

コンピュータハードウェアの操作には、1つまたは別のオペレーティングシステム(MSDOS、Unix、Windows、Vista)が必要です。 ほとんどすべての場合、予算(自治)機関はそのようなプログラムの独占的な権利を受けません。 彼らは開発者と一緒にいます。 会計の考慮 ソフトウェア.

ライセンスソフトウェアは、2つのバージョンで提供できます。

- OEMバージョン(プリインストールされたバージョンの形式のコンピュータに付属)

- "boxed"バージョン(ユーザーがディスクなどから独立してインストールします)。

OEM版の主な特徴は、ライセンスの条件の下で、別のパーソナルコンピュータに転送することができないことです。 この場合、特定のコンピュータにインストールされているOEMバージョンのソフトウェアは、別個に機能することはできません(これは、その全体を表しています)。 したがって、かかるソフトウェアの費用は、取得した固定資産の当初の価値に含まれるべきである。

専門家の意見

パラに従い。47「どのようにアカウントの1つのグラフを使用するように...」、財政のロシア省の順序によって承認された日付の2010年1月12日のN 157nを、資産の初期費用を決定するために、実際の投資からだけでなく、形成された料金で取得したとき 供給者(売り手)に対する契約に基づいて支払われる金額だけでなく、固定資産の取得(創造、生産)に関連する機関のその他の費用。

利益の課税の問題点を明確に認可機関の専門家は、(参照してください。手紙をロシア財務省の2009年5月25日N 03-03-06 / 105分の2から、ロシアの手紙FTSを2011年5月13日N KE-4-3 / 7756から、29.11から。 2010 NШС-17-3 / 1835)、次の点に注意してください。

- コンピュータ技術の運用は、組織がそれらのまたは他者の消費者資質の生産または管理に使用することを確実にするために、物的対象の特定の特性の使用である ソフトウェア製品;

- コンピュータ技術が最小限のソフトウェアなしで取得された場合、そのマテリアルオブジェクトはアクティビティ内でどのような方法でも使用できません。 この場合、必要なソフトウェアに対する権利を取得するコストは、オブジェクトを使用に適した状態にするコストです。 このようなソフトウェアは、技術的手段の不可欠な部分です。

- 適切なソフトウェアを備えたコンピュータ技術の業界団体で取得した場合には、ソフトウェアエンジニアリングのコストのこのような割り当てのコストが必要とされていない、私たちはコンピュータ機器の消費者のプロパティの販売者が公式声明を実装することができます。

- プログラムのプログラム使用許諾契約書への固定資産の購入は定期的な支払いの形で権利者への報酬の支払いのために提供していない場合には、そのような補償の額は、固定資産の取得原価に含まれており、減価償却機構を介してオフに書かれています。

上記の議論は、我々の見解では、会計目的のために予算機関によって考慮されることができる。 このようなアプローチであることがよりは、実際には、公共部門(IPSAS)のための国際財務報告基準、国家ロシア連邦部門の会計の改革のための基礎として採用された内容に沿って(「、特に、IPSASのパラグラフ14(IPSAS)17を参照してください 不動産、建物および設備」、IPSAS第31号「無形固定資産」第7項)。 したがって、機関によって購入され、そのような通信事業者(固定資産)の不可欠な部分であるサーバーまたはコンピュータにプリインストールされたソフトウェアは、初期費用に含める必要があります。

A.セメヌク、Legal Consulting Service GARANTの専門家。 V.ピメノフ法務コンサルティングサービスの査読者GARANT

ソフトウェアの「ボックス化」バージョンは、他のコンピュータにインストールすることも、別のコンピュータにインストールすることもできます。 したがって、買収のコストは繰延費用計上されている機関の会計方針た(p。66規則のシングルプランの適用に関するで定める方法により、当期の費用を含めることによって、その後、(分析アカウントを対応する0401 50 000「前払費用」のアカウント) 公的機関(州機関)、地方政府機関、州予算外資金管理機関、州科学アカデミー、州 承認された。2010年12月1日数157nのロシア財務省の順序によって政府(自治体)の機関、))。 それらは、コスのサブパーティクル226「その他の経費」に反映されています。 さらに、そのようなバージョンのコストは、売却契約に反映された評価のオフバランスアカウント01「使用のために受け取ったプロパティ」に反映されます。 同じ手順には購入費が反映されるべきです 追加プログラム、施設のコンピュータ設備用に購入されたもの(例えば Microsoft Office、Nero、Outlook Express、 Mozilla Thunderbird、Operaなど)。

例

政府の任務の遂行のための補助金のために、教育機関はコンピュータを購入した。 この機器は、付加価値税の対象とならない施設の主な活動に使用されます。 コンピュータの費用は53,100ルーブルでした。 (VAT - 8100ルーブルを含む)。 それは特に貴重な財産に属します。 さらに、同機関は、 windowsシステム XP。 その費用は2714ルーブルです。 (VAT - 414ルーブルを含む)。 サプライヤーとの契約に基づき、プリインストールされたオペレーティングシステムは、代理店によって別途支払われます。 コンピュータを稼働させた後、教育機関は追加のソフトウェアであるMicrosoft Officeを購入した。 その購入費用は3776ルーブルに達した。 (VAT - 576ルーブルを含む)。

この例を単純化するために、機関の資金のオフバランス会計の順序は示されていない。

状況1

機関がOEMバージョンを取得した オペレーティングシステム 追加のソフトウェアの「箱入り」バージョンです。 機器およびプログラムの購入のための操作は記録に記録されます:

デビット4 106 21 310クレジット4 302 26 730

- 2714ルーブル。 - オペレーティングシステムを使用する権利を取得するためのコストとサプライヤに支払う口座(「入力」の付加価値税を考慮)

- 2714ルーブル。 - 財務省の機関口座からオペレーティングシステムを使用する権利を付与するためのサービスが支払われた。

コンピュータの初期費用は次のとおりです。

53 100 + 2714 = 55 814ルーブル。

レコードの基本的な手段の構造に買収された財産を含めると、記録を作る:

- 55,814ルーブル。 - 購入したコンピュータは、施設の固定資産に含まれています。

追加のソフトウェアのコストは記録に反映されます:

- 3776ルーブル。 - 追加のソフトウェアを購入するコストが考慮されました。

DEBIT 4 302 26 830クレジット4 201 11 610

- 3776ルーブル。 - 財務省の機関口座から追加のソフトウェアを使用する権利を付与するためのサービスが支払われている。

DEBIT 01

- 3776ルーブル。 - 追加のソフトウェアを使用する権利の支払いのための費用の金額に対するオフバランスアカウントの増加を反映している。

将来、3776ルーブルの追加ソフトウェアを購入するコスト。 現在の会計年度の費用には、当該機関の会計方針によって設定された順序で計上される。

状況2

この機関は、オペレーティングシステムと追加ソフトウェアの両方の「箱入り」バージョンを取得しました。 機器およびプログラムの購入のための操作は記録に記録されます:

デビット4 106 21 310クレジット4 302 31 730

- 53 100ルーブル。 - コンピュータを購入するコストとサプライヤに支払う口座(「入力」付加価値税を考慮)は考慮されます。

DEBIT 4 302 31 830クレジット4 201 11 610

- 53 100ルーブル。 - コンピュータは、財務省の機関の個人口座から支払われます。

デビット4 101 24 310クレジット4 106 21 310

- 53 100ルーブル。 - 購入したコンピュータは、施設の固定資産に含まれています。

デビット4 401 50 226クレジット4 302 26 730

- 6490ルーブル。 (2714 + 3776) - サプライヤに支払うソフトウェアと口座を使用する権利の取得費用(「インプット」付加価値税を考慮して)が考慮されます。

DEBIT 4 302 26 830クレジット4 201 11 610

- 6490ルーブル。 - 財務省の機関の口座からソフトウェアを使用する権利を付与するためのサービスが支払われている。

DEBIT 01

- 6490ルーブル。 - ソフトウェアを使用する権利の支払いのための費用の額に対するオフバランスアカウント01の増加を反映しています。

将来、6490ルーブルのソフトウェアを購入するコスト。 現在の会計年度の費用には、当該機関の会計方針によって設定された順序で計上される。

装置の操作に必要なソフトウェアが失敗することがあります。 このような状況では、修復および再インストールのコストは、OSの修復コストとみなすことができます(サブアイテム225「動作、サービスの保守サービス」、「コス」)。 それらは現在の施設の経費に反映されています。

例

機関は、OSに含まれていた給水システムを使用しています。 これは、付加価値税の対象外の組織の主な活動に使用されます。 特別なソフトウェアがなければシステムは機能しません。 故障の結果、故障した。 第三者機関による修復のためのサービスのコストは、次のとおりです。

59000回擦る。 (VAT - 9000摩擦を含む) - 修復費用。

26550摩擦。 (VAT - 4050ルーブル含む) - 再インストール費用。

これらの費用は、州の執行のための補助金によって支払われる。 この例を単純化するために、機関の資金のオフバランス会計の順序は示されていない。

システム修復のための費用は、記入項目別に機関の記録に反映されます。

- 59000ルーブル。 - ソフトウェアの修復のための第三者機関のサービスに対する支払い(「入力」付加価値税を含む)。

DEBIT 4 109 60 225(4 109 70 225、4 109 80 225 ...)クレジット4 302 25 730

- 26500ルーブル。 - ソフトウェアの再インストールのための第三者機関のサービスに対する支払い費用( "入力"付加価値税を考慮して)。

DEBIT 4 302 25 830クレジット4 201 11 610

- 85,500ルーブル。 (59 000 + 26 500) - 財務省の機関口座からのソフトウェアの復元および再インストールのための費用が支払われた。

ソフトウェア複合体1Cは、ほぼすべての会計士が企業の財務記録を維持するために使用します。 これは非常に強力で便利な複合体で、さまざまな活動を行う企業や企業での使用に特化した多くのプログラムが含まれています。 貿易、生産、建設、農業、教育、予算、地方自治体、その他多くの機関や企業向けのバージョンがあります。

1Cでのプログラムの適用は、通常の商品の購入の反映とは異なります。

プログラムは複雑で簡単なものではないので、経験豊富な会計士であっても、財務書類で特定の取引を考慮する技術的な微妙な点を理解できない場合があります。 この記事では、1Cソフトウェアの購入をプログラム自体のメニューに正しく反映させる方法を見ていきます。 つまり、プログラムメニューから企業で使用するために購入されたことを示すことができます。 これは非常に重要です。これを行わない場合や、間違って行うと、活動の財務書類のチェックに問題が生じる可能性があるためです。

私たちの目標は、技術的な観点からプロセスを示すことで、何をどこでクリックするかを知ることです。 私たちは会計の微妙な点については掘り下げませんが、これには他にも特別なリソースがあります。

簡単な法的参照

おそらく、簡単な法的参照で始めましょう。 ロシアの法律によると、ソフトウェアとは無形資産を指します。 しかし、1Cの場合、無形資産は1Cのみであり、これを開発し、その売却による一定の利益を受けます。 ライセンスを取得した企業は、配布権を取得しておらず、これによる実質的な利益を受けていないため、このソフトウェアの購入は無形資産の取得として反映することはできません。

1Cプログラムを購入することにより、知的財産の製品を使用する非独占的権利が取得されます。 つまり、あなたの権利は制限されています。ライセンスでは、プログラムコードを変更したり、再販やその他の取引から利益を得る権利を持たずに、特定の数のコンピュータでソフトウェアを使用することができます。 したがって、プログラムの転記を反映するためには、生産に関連する他のサービスとして手順を指定する必要があります。

言及する価値のある別のポイントは、無形の権利の購入費用が考慮される期間です。 法律によると、そのような会計のためのいくつかの選択肢があります。 期間が契約書に明記されていない場合、所有者はその期間を独立して選択するか、不確定な契約は5年間締結されたものとみなされます。 弁護士や経験豊富な会計士に相談する方が良い選択肢はお勧めしません。 書簡の1つでは、1Cは契約を2年間指定することを勧告した。

短い法的逃亡の後、私たちは手続きが技術的側面からどのように形式化されているかを考察する。 全体のプロセスは、 最新バージョン 1C:会計8.以前のバージョンを使用している場合は、手順が異なる場合があります。

プログラムの購入の反映

正しいデータ入力のためには、次のドキュメントを準備しておく必要があります。

- ライセンス契約。

- ソフトウェアの使用権を受け取り、譲渡する行為。

たとえば、あなたは1Cプログラムを購入し、一度13000ルーブルの額を売り手の口座に移した。 そのような取引と支払いを指定して設定する必要があります:

- ソフトウェアの直接購入。

- 繰延費用の償却。

将来の期間の費用を最初に作成し、次にプログラムの購入を行う方がより便利になります。 始めましょう。

- あなたのアカウントの下にログインして、プログラムのメインメニューを実行します。

- 画面の右側で、ディレクトリ - 将来の経費 - 作成を選択します。 開いたフォームでは、正しいデータを入力する必要があります。

- そのような指標を指定する:

- 名前 - 通常の経費の名前を入力します(例:1C:会計8)。

- グループ - あなたは空のままにすることができます。

- View for OU - その他(リストから選択)。

- 貸借対照表の資産の種類 - その他の流動資産(リストから選択)。

- 金額 - 購入金額を入力します(例:13000ルーブル)。

- 経費の認識 - 月間。

- 払い戻し期間 - 製品を購入したときに指定した最初の日付、2番目のものは契約の終了日です。 たとえば、2017年2月17日に2年間の契約有効期間でプログラムを購入したとします。 つまり、17.02.2019を指定する必要があります。

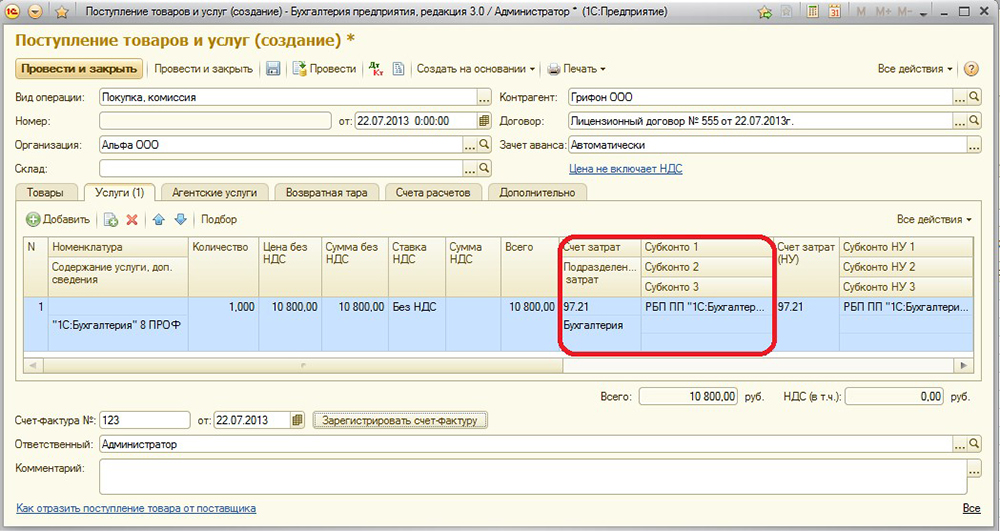

- 原価計算 - 26.ドロップダウンリストアイコンをクリック - すべて表示、検索フィールドに26を入力し、カーソルで目的の項目を選択し、ウィンドウの上部にある "選択"ボタンをクリックします。

- 費用項目 - 費用を読んでください。 経費勘定と同じ方法を選んでください。

- [保存して閉じる]をクリックして入力を確認します。

- サイドメニューで、購入 - 領収書(行為、請求書) - 緑のプラスの「領収書」ボタン(サービス)に進みます。

- そのようなデータを指定する:

- Act No. from - 取引が完了したときに受け取ったソフトウェアの使用権の受諾および譲渡の行為で指定された情報を入力します。

- 番号 - プログラムによって自動的に計算され、日付のみを指定するため、記入しません。 あなたは行為と同じものを選ぶことができます。

- Organization(組織) - 契約が発行された会社の名前を選択します。

- カウンターパーティー - 使用権の購入を反映して契約を締結した会社の名前。 まずそれを作成する必要があります。 リストのアイコンをクリックし、緑色のプラス記号をクリックします。 企業名を入力します。エンタープライズ登録簿に登録されている場合は、すべてのデータが自動的に入力されます。 それ以外の場合は、すべての情報を手動で追加します。 [保存して閉じる]ボタンをクリックして確認します。

- 契約 - 利用可能なリストで緑色のプラスをクリックし、開いているウィンドウで契約のタイプ、番号、日付、名前を入力し、組織とカウンターパーティーを指定します。

- テーブルに詳細を記入してください:

- 「追加」ボタンをクリックすると、「Nomenclature」列のフィールドがどのようにアクティブになったかがわかります。

- 一番下のフィールド "Service content"をクリックして、プログラムの名前を入力します(例:1C:Accounting 8)。

- 次の欄に13,000ルーブルの価格を記入してください。

- 最後の列でアカウンティングアカウントを指定します - 97.21 - リンクを赤い矢印の形でクリックします。

- "費用勘定"行の開いたウィンドウで、ドロップダウンリストをクリックします。 - すべて表示 - 検索で97を入力します。97.21 "その他の将来費用" - トップメニューバーの "選択"をクリックします。

- 「将来の経費」行で、最初に作成したものを選択します(ステップ2-4)。

- ラインの中で - "基本原価"。

- アクトを追加するメニューでは、プログラムによって自動的に表示される計算に関する情報が表示されます。 あなたが望むなら、あなたはそれらを変更することができますが、すべてがあなたに合っていれば - ボタンを押して入力を終了してください。

- 将来は、毎月、閉鎖されると、プログラムを使用する権利のための資金の自動登録が行われます。 最初の月は日数が考慮され、将来は金額が均等に分割されます。