Rachunkowość odbioru oprogramowania. Rachunkowość kosztów oprogramowania

Kupiliśmy program pracy (prawa niewyłączne) dla estymatorów (nasz MUP świadczy usługi w zakresie wytwarzania danych szacunkowych), dla 2 miejsc pracy, koszt 77 tr., w tym: koszt komponentów oprogramowania to 24,0 tr.; koszt komponentów bazy danych 44,0 TR, koszt kluczy ochronnych (w umowie - towary), reszta - usługi odejścia specjalisty. Pytanie brzmi, jak zarejestrować się jako BPO? Jedna suma 24 + 44? Czy wydatki są uwzględniane w USN?

Odpowiedz

W rachunkowości koszt komponentów oprogramowania i baz danych powinien zostać uwzględniony w przyszłych wydatkach. Jeżeli w dokumentach dla programu koszt programu i baz danych jest wskazany osobno, to powinny one być brane pod uwagę w dwóch odrębnych kwotach. W takim przypadku wykonywane są następujące transakcje:

Debit 97 Credit 60 (76) - uwzględnia się stałą jednorazową opłatę za korzystanie z programu komputerowego;

Debit 20 (23, 25, 26, 44 ...) Kredyt 97 - wydatki na zakup programu komputerowego zostały spisane.

W rachunkowości podatkowej koszt zakupu programu jest rozliczany jednorazowo w momencie płatności.

Uzasadnienie tego położenia podano poniżej w materiałach systemu Glavbukha

Użyj praw

Jeśli organizacja uzyskała prawo do używania programu komputerowego na podstawie umowy licencyjnej (niewyłączne, licencja), to prawo to może być wyłączne lub niewyłączne.

Jeżeli organizacja otrzymała wyłączną licencję, to jako jedyna korzysta z programu komputerowego w ramach przyznanych jej praw. Na przykład na prośbę organizacji opracowano program do rachunkowości zarządczej. Zgodnie z umową organizacja ma wyłączne prawa do korzystania z programu w swojej działalności gospodarczej, a programista ma do niego wyłączne prawa. W takiej sytuacji deweloper nie ma prawa do dostarczenia programu komputerowego do użytku innym osobom, a organizacja nie ma prawa dysponować programem komputerowym w sposób inny niż w celu wykorzystania go w swoich działaniach.

Jednak program może być używany do prostej (niewyłącznej) licencji. Wtedy pierwotny właściciel programu zachowuje prawo do zawierania umów licencyjnych z innymi organizacjami.

Ten porządek wynika z artykułów i kodeksu cywilnego Federacji Rosyjskiej.

Rachunkowość programu nie jest częścią NMA

Jeżeli warunki uznania programu komputerowego za część wartości niematerialnych i prawnych nie są spełnione i jeżeli zostały otrzymane do używania na podstawie umowy licencyjnej, koszty jej nabycia są odzwierciedlone w składzie:

- wydatki przyszłych okresów, jeżeli do korzystania z programu komputerowego używana jest stała kwota, która jest przekazywana jednorazowo; *

- bieżące wydatki, jeżeli okresowe płatności są wymienione na korzystanie z programu komputerowego. Na przykład miesięczna kwota płatności zależy od liczby kopii sprzedanego programu komputerowego.

W księgowości wykonaj następujące transakcje:

Debit 97 Kredyt 60 (76)

- bierze się pod uwagę stałą jednorazową opłatę za korzystanie z programu komputerowego; *

Debit (20, 23, 25, 26, 44 ...) Kredyt 60 (76)

- Uwzględniane są okresowe płatności za korzystanie z programu komputerowego.

Po uruchomieniu programu komputerowego, koszty jego przejęcia, rejestrowane jako przyszłe wydatki, podlegają odpisaniu. Procedura odpisywania kosztów związanych z kilkoma okresami sprawozdawczymi jest ustalana przez organizację w sposób niezależny. Na przykład organizacja może odpisać jednorazową jednorazową opłatę za korzystanie z programu komputerowego równomiernie w okresie zatwierdzonym przez menedżera. Zastosowany wariant odpisu kosztów przyszłych okresów (pozycja i ПБУ 1/2008). Zlikwiduj koszty zakupu programu komputerowego, zapisane jako przyszłe wydatki, poprzez umieszczenie: *

Debit 20 (23, 25, 26, 44 ...) Kredyt 97

- wydatki na zakup programu komputerowego zostały spisane. *

Glavbukh doradza: w polityce rachunkowości dla celów księgowych, ustal taką samą procedurę odpisywania kosztów związanych z kilkoma okresami obrachunkowymi, jak również z rachunkowością podatkową. W takim przypadku organizacje nie pojawią się w rachunkowości.

Ponadto, w przypadku przeniesienia organizacji, prawa do korzystania z programu komputerowego (na podstawie umowy licencyjnej), jest ona uznawana za wartość niematerialną otrzymaną do użycia. Powinieneś wziąć ten program komputerowy na konto pozabilansowe. Jest to określone w PBU 14/2007. Plan kont nie przewiduje oddzielnego rachunku pozabilansowego do rozliczania wartości niematerialnych otrzymanych do użytkowania. Dlatego organizacja musi samodzielnie otworzyć rachunek pozabilansowy i załączyć go do zasad rachunkowości dla celów księgowych. Na przykład może to być konto 012 "Wartości niematerialne otrzymane do użycia":

Debit 012 "Wartości niematerialne otrzymane do użytkowania"

- bierze się pod uwagę koszty praw do programu komputerowego otrzymanego do użytku (na podstawie umowy licencyjnej). *

Sergey Razgulin,

Jeżeli organizacja wybrała przedmiot opodatkowania dochodu, wówczas koszt zakupu programu komputerowego nie ma wpływu na pojedynczy podatek. W danym obiekcie opodatkowania nie uwzględnia się żadnych wydatków ().

Jeśli organizacja płaci jeden podatek od różnicy między przychodami a kosztami, koszty zakupu programu komputerowego zmniejszenia podstawy opodatkowania w następującej kolejności.

Jeżeli jednostka uzyskuje wyłączne prawa do programów komputerowych lub prawa do korzystania z nich na podstawie umowy licencyjnej, a następnie odpisać tych kosztów w tym samym czasie (Kodeksu Podatkowego RF).

Przykład rachunkowości w rachunkowości i opodatkowania kosztów nabycia niewyłącznych praw do programu komputerowego. Organizacja używa wersji uproszczonej. Jednolity podatek pokrywa różnicę między dochodami i wydatkami *

W kwietniu tego roku ZAO Alfa nabyła kopię programu komputerowego do księgowości w cenie 24 000 rubli. (zgodnie z umową licencyjną). Wyłączne prawa do programu komputerowego organizacji nie należą. W maju program został opłacony i zainstalowany na komputerze księgowym.

Koszty zakupu programu komputerowego związane są z kilkoma okresami sprawozdawczymi. Zgodnie z polityką rachunkowości w zakresie rachunkowości takie wydatki są odpisywane równomiernie w okresie zatwierdzonym przez zlecenie szefa organizacji. Okres odpisywania kosztów zlecenia nabycia szefa organizacji programu komputerowego jest ustawiony na 12 miesięcy (okres ważności umowy licencyjnej).

W księgowości księgowy Alfa dokonał następujących wpisów.

W kwietniu:

Debit 97 Kredyt 60

- 24 000 rubli. - brane są pod uwagę wydatki na zakup programu komputerowego.

Debit 60 Kredyt 51

- 24 000 rubli. - Program komputerowy został opłacony.

Od maja tego roku do kwietnia następnego roku księgowy odzwierciedla odpis księgowy kosztów okablowania programu komputerowego:

Debit 26 Kredyt 97

- 2000 rubli. (24 000 rubli .: 12 miesięcy) - koszt programu komputerowego zostaje spisany.

Przy obliczaniu jednego podatku księgowy wziął pod uwagę koszty zakupu programu komputerowego w wysokości 24 000 rubli. w maju.

Koszty związane z nabyciem niewyłącznych praw do programów komputerowych (dla umów licencyjnych), a także koszty związane z aktualizacją oprogramowania w tym samym czasie odpisać (kodeksu podatkowego RF). *

Jeśli organizacja kupuje program komputerowy za pomocą komputera, nie ma konieczności alokowania kosztu programu z kosztu komputera. Jeśli komputer jest zakupiony bez minimalnego oprogramowania, koszt zakupu i instalacji takich programów powinien zostać uwzględniony w początkowym koszcie komputera jako koszt doprowadzenia go do stanu odpowiedniego do użycia (, RF Tax Code). Takie wyjaśnienia zawarte są w listach Federalnej Służby Podatkowej Rosji. Pomimo, że listy te dotyczą ogólnego systemu opodatkowania, mogą być kierowane przez organizacje w uproszczonej ().

Sergey Razgulin,

aktualny doradca państwowy Federacji Rosyjskiej III klasy

* Podkreślono część materiału, która pomoże ci podjąć właściwą decyzję.

Oprogramowanie jest niezbędnym atrybutem działalności każdego przedsiębiorstwa, ponieważ zapewnia pełne funkcjonowanie nie tylko sprzętu komputerowego, ale także niektórych rodzajów urządzeń produkcyjnych. W tym artykule rozważymy, na przykładach, szczegóły dotyczące rozliczania niewyłącznych praw do oprogramowania.

We współczesnej praktyce najczęściej stosowanym oprogramowaniem jest projektowanie niewyłącznego prawa do przedmiotu własności intelektualnej. Przeniesienie praw jest sformalizowane na podstawie umowy licencyjnej, zgodnie z którą właściciel praw przenosi na licencjobiorcę prawo do korzystania z oprogramowania. Warunki takiej umowy stanowią, że organizacja otrzymuje niewyłączne prawo do używania programu, to znaczy podmiot praw autorskich może przenieść prawo do oprogramowania dowolnej innej organizacji.

W rachunkowości niewyłączne prawa do oprogramowania, otrzymane w ramach umowy licencyjnej, nie są uznawane za obiekty NMA.

Oprogramowanie księgowe wymagane do działania systemu operacyjnego

Wiele środków trwałych nie może działać bez odpowiedniego oprogramowania (na przykład systemów operacyjnych komputera). W takich przypadkach koszty zakupu niewyłącznych praw do oprogramowania są odzwierciedlone jako część kosztów związanych z doprowadzeniem składnika aktywów do stanu odpowiedniego do użytkowania.

Nabycie oprogramowania wraz z wyposażeniem

OOO "Producent" zakupił sprzęt produkcyjny w cenie 651 000 rubli, podatek VAT w wysokości 99 305 rubli. o przydatności do użytku 18 miesięcy. Sprzęt działa przy pomocy specjalnego oprogramowania, nabycia praw niewyłącznych, które zostały wydane na podstawie umowy licencyjnej. Wartość praw do oprogramowania w ramach umowy - 34 500 rubli, VAT 5263 rubli. Sprzęt i oprogramowanie są liczone jako pojedynczy obiekt.

Accountant OOO "Producer" odzwierciedlił te transakcje w następujący sposób:

| Dt | Cm | Opis | Kwota | Dokument |

| 08/4 | 60 | Odebrano sprzęt od dostawcy (651 000 rubli - 99 305 rubli). | 551,695 rubli. | List przewozowy |

| 19 | 60 | Odzwierciedlane w rozliczaniu podatku VAT z kosztu sprzętu | 99 305 rub. | List przewozowy |

| 08/4 | 60 | Rachunkowość otrzymania oprogramowania (34 500 rubli - 5 263 rubli). | 237 rubli. | Umowa licencyjna |

| 19 | 60 | Odzwierciedlenie w rozliczaniu podatku VAT od wartości niewyłącznych praw do oprogramowania | 5 263 rub. | Umowa licencyjna |

| 68 VAT | 19 | VAT do odliczenia (99 305 rubli + 5 263 rubli). | 104 568 rub. | Faktura |

| 01 | 08/4 | (551,695 rubli + 237 rubli). | 580,932 rubli. | Akt uruchamiania systemu operacyjnego |

| 02 | Mierzono miesięczną kwotę amortyzacji (580,932 rubli / 18 miesięcy). | 32 274 rub. | Zestawienie amortyzacji |

Odzwierciedlając koszty przywrócenia i ponownego zainstalowania oprogramowania

LLC "Aegis" wykorzystuje system 1C do księgowości. Niewyłączne prawo do 1C jest wydawane na podstawie umowy licencyjnej. 10.02.2015 Oprogramowanie nie powiodło się w wyniku awarii. .2015 usterka została usunięta:

wydatki na odbudowę 1C - 74 000 rubli, VAT 288 rubli;

koszty ponownej instalacji - 12 400 rubli., VAT 1892 rubli.

W rachunku LLC "Aegis" zostały wykonane takie posty:

Zakup oprogramowania antywirusowego

"Ryabina" LLC nabyła oprogramowanie antywirusowe w celu zapewnienia bezpieczeństwa informacji. Umowa licencyjna przewiduje udzielenie niewyłącznego prawa do oprogramowania antywirusowego na okres 5 lat. Jednorazowa płatność z tytułu umowy wynosi 24 500 rubli., VAT 3737 rubli., Miesięczne płatności za wsparcie oprogramowania - 1240 rubli., VAT 184 ruble.

W księgowości LLC "Rowan" zostały wykonane takie posty:

| Dt | Cm | Opis | Kwota | Dokument |

| 012 | Wartość niewyłącznych praw do przedmiotu własności intelektualnej (oprogramowanie antywirusowe) | 24 500 rub. | Umowa licencyjna | |

| 97 | 60 | Uznaje się jednorazową opłatę za prawo do korzystania z oprogramowania (24 500 rubli - 3737 rubli). | 20 763 rub. | Umowa licencyjna |

| 20 | 60 | Kwota miesięcznej opłaty za usługi konserwacji oprogramowania znajduje odzwierciedlenie (1240 rubli - 184 ruble). | 1 056 rub. | Umowa licencyjna |

| 19 | 60 | Odzwierciedlenie kwoty podatku VAT w ramach umowy licencyjnej (3 737 rubli + 184 rubli). | 3 921 rubli. | Faktura |

| 20 | 97 | Wyliczana jest miesięczna kwota wydatków na prawo do użytkowania przedmiotu własności intelektualnej (20 763 rubli / 5 lat * 12 miesięcy). | 346 rubli. | Umowa licencyjna |

Do obsługi sprzętu komputerowego potrzebny jest jeden lub inny system operacyjny (MSDOS, Unix, Windows, Vista). W prawie wszystkich przypadkach instytucja budżetowa (autonomiczna) nie otrzymuje wyłącznych praw do takich programów. Pozostają z deweloperem. Rozważ rozliczenie oprogramowanie.

Licencjonowane oprogramowanie może być dostarczane w dwóch wersjach:

- Wersja OEM (dostarczana z komputerem w postaci wstępnie zainstalowanej wersji);

- Wersja "pudełkowa" (jest instalowana przez użytkownika niezależnie, na przykład z dysku).

Główną cechą wyróżniającą wersję OEM jest to, że zgodnie z warunkami licencji nie można ich przenieść na inny komputer osobisty. W tym przypadku wersja OEM oprogramowania zainstalowanego na określonym komputerze nie może funkcjonować oddzielnie od niego (reprezentuje za to całość). W związku z tym instytucja powinna uwzględnić koszt takiego oprogramowania w pierwotnej wartości nabytego środka trwałego.

Opinia eksperta

Zgodnie z ust. 47 „Jak korzystać z jednego planu kont ...”, zatwierdzony przez Zakon rosyjskiego Ministerstwa Finansów z dnia 01.12.2010 N 157n w celu określenia początkowego kosztu składnika aktywów, jeżeli nabyty za opłatą rzeczywiste inwestycje są tworzone nie tylko z kwoty wypłacone zgodnie z umową do dostawcy (sprzedającego), ale także inne instytucje kosztów związanych z nabyciem (kreacja, produkcja) składnika aktywów.

Specjaliści z upoważnionych organów, wyjaśniając kwestie opodatkowania zysków (zob. Pismo od rosyjskiego Ministerstwa Finansów 25.05.2009 N 03-03-06 / 2/105, FTS nas Rosji z 13.05.2011 N KE-4-3 / 7756, od 29.11. 2010 N ШС-17-3 / 1835), należy zwrócić uwagę na następujące kwestie:

- Działanie technologii komputerowej jest wykorzystanie specyficznych właściwości obiektów materialnych, w celu zapewnienia wniosek spółki w produkcji i zarządzania cech konsumpcyjnych pewne produkty oprogramowania;

- jeżeli technologia komputerowa została nabyta bez minimalnego oprogramowania, obiekt materialny nie może być w żaden sposób wykorzystany w działaniu. W tym przypadku koszt nabycia praw do niezbędnego oprogramowania to koszt doprowadzenia przedmiotu do stanu odpowiedniego do użycia. Takie oprogramowanie stanowi integralną część środków technicznych;

- w przypadku nabycia w organizacji handlu technologii komputera z odpowiednim oprogramowaniem, pozwala nam realizować publiczne oświadczenie sprzedawcy właściwości konsumpcyjnych sprzętu komputerowego, koszt takiego podziału kosztów inżynierii oprogramowania nie jest wymagana;

- jeżeli zakup środków trwałych do umowy licencyjnej programu na program nie przewiduje wypłatę wynagrodzenia posiadaczowi prawa, w formie płatności okresowych, kwota takiego odszkodowania jest zawarty w cenie nabycia środków trwałych i odpisane przez mechanizm amortyzacji.

Powyższe argumenty, naszym zdaniem, mogą być brane pod uwagę przez instytucję budżetową do celów rachunkowych. Tym bardziej, że takie podejście jest w istocie, zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej dla sektora publicznego (IPSAS), którego zawartość jest brana jako podstawa reformy rachunkowości w sektorze państwowym Federacji Rosyjskiej (patrz w szczególności pkt 14 MSRSP (IPSAS) 17 " Nieruchomości, budynki i wyposażenie ", ust. 7 IPSAS 31" Wartości niematerialne i prawne "). W związku z tym oprogramowanie wstępnie zainstalowane na serwerze lub komputerze zakupionym przez instytucję i będące integralną częścią takiego przewoźnika (środek trwały) powinno zostać uwzględnione w początkowym koszcie.

A. Sememuk, ekspert w dziale doradztwa prawnego GARANT; V. Pimenov, recenzent działu prawnego doradztwa GARANT

Wersja "pudełkowa" oprogramowania może być zainstalowana na dowolnym innym komputerze lub zakupiona oddzielnie od niego. W związku z tym, koszt jego nabycia ujmuje się koszty, jak odroczone (odpowiadające kont analitycznych kont 0401 50 000 „Rozliczenia”), a następnie włączenia kosztów w bieżącym roku w sposób określony w polityce rachunkowości instytucji (str. 66 regulaminu w sprawie stosowania jednolitego planu rachunki księgowe dla władz publicznych (organy państwowe), organy samorządu terytorialnego, państwowe organy zarządzania pozabudżetowymi funduszami, państwowe akademie nauk, państwo rządowy (komunalnych) instytucje, zatwierdzony. z rozkazu rosyjskiego Ministerstwa Finansów z dnia 01.12.2010 numer 157n)). Są one odzwierciedlone w podrozdziale 226 "Inne wydatki" COSSU. Ponadto koszt takiej wersji odzwierciedla się na rachunku pozabilansowym 01 "Majątek otrzymany do wykorzystania" w wycenie odzwierciedlonej w umowie sprzedaży. Ta sama procedura powinna odzwierciedlać koszt zakupu dodatkowe programy, zakupione na potrzeby urządzeń komputerowych instytucji (na przykład Microsoft Office, Nero, Outlook Express, Mozilla Thunderbird, Opera itp.).

PRZYKŁAD

Ze względu na dotację na wykonanie zadania rządowego instytucja nabyła komputer. Sprzęt zostanie wykorzystany w głównej działalności instytucji, która nie podlega VAT. Koszt komputera to 53 100 rubli. (w tym VAT - 8100 rubli). Należy do szczególnie cennej własności. Ponadto instytucja nabyła działalność operacyjną system Windows XP. Jego koszt to 2714 rubli. (w tym VAT - 414 rubli). Zgodnie z umową z dostawcą, preinstalowany system operacyjny jest opłacany przez agencję osobno. Po uruchomieniu komputera instytucja zakupiła dodatkowe oprogramowanie - Microsoft Office. Koszt jego zakupu wyniósł 3776 rubli. (w tym VAT - 576 rubli).

Aby uprościć przykład, nie jest podana kolejność księgowania pozabilansowego funduszy instytucji.

Sytuacja 1

Instytucja nabyła wersję OEM system operacyjny oraz "pudełkową" wersję dodatkowego oprogramowania. Operacje zakupu sprzętu i programów zostaną zapisane w rejestrach:

DEBET 4 106 21 310 KREDYT 4 302 26 730

- 2714 rubli. - bierze się pod uwagę koszt uzyskania prawa do korzystania z systemu operacyjnego i rachunków płatnych dostawcy (z uwzględnieniem "wkładu");

- 2714 rubli. - zostały wypłacone usługi związane z przyznaniem prawa do korzystania z systemu operacyjnego z rachunku instytucji w skarbcu;

Początkowy koszt komputera to:

53 100 + 2714 = 55 814 rubli.

Przy włączeniu zakupionej nieruchomości w strukturze podstawowych środków w rekordzie dokonaj zapisu:

- 55 814 rubli. - Zakupiony komputer jest uwzględniony w środkach trwałych instytucji.

Koszt dodatkowego oprogramowania znajdzie odzwierciedlenie w zapisach:

- 3776 rubli. - wzięto pod uwagę koszt zakupu dodatkowego oprogramowania;

DEBET 4 302 26 830 KREDYT 4 201 11 610

- 3776 rubli. - Usługi zostały opłacone za przyznanie prawa do korzystania z dodatkowego oprogramowania z rachunku instytucji w skarbcu;

DEBIT 01

- 3776 rubli. - odzwierciedliła wzrost stanu konta pozabilansowego 01 w wysokości kosztów związanych z wypłatą prawa do korzystania z dodatkowego oprogramowania.

W przyszłości koszt zakupu dodatkowego oprogramowania w wysokości 3776 rubli. są uwzględnione w kosztach bieżącego roku obrotowego zgodnie z kolejnością ustaloną przez politykę rachunkowości instytucji.

Sytuacja 2

Instytucja nabyła "pudełkową" wersję zarówno systemu operacyjnego, jak i dodatkowego oprogramowania. Operacje zakupu sprzętu i programów zostaną zapisane w rejestrach:

DEBET 4 106 21 310 KREDYT 4 302 31 730

- 53 100 rubli. - bierze się pod uwagę koszt zakupu komputera i rachunków płatnych dostawcy (z uwzględnieniem "wkładu");

DEBET 4 302 31 830 KREDYT 4 201 11 610

- 53 100 rubli. - komputer jest wypłacany z osobistego konta instytucji w skarbcu;

DEBET 4 101 24 310 KREDYT 4 106 21 310

- 53 100 rubli. - zakupiony komputer jest uwzględniony w środkach trwałych instytucji;

DEBET 4 401 50 226 KREDYT 4 302 26 730

- 6490 rubli. (2714 + 3776) - bierze się pod uwagę wydatki związane z nabyciem prawa do użytkowania oprogramowania i rachunków płatnych na rzecz dostawcy (z uwzględnieniem "wkładu");

DEBET 4 302 26 830 KREDYT 4 201 11 610

- 6490 rubli. - Usługi zostały opłacone za przyznanie prawa do używania oprogramowania z rachunku instytucji w skarbcu.

DEBIT 01

- 6490 rubli. - odzwierciedliła wzrost stanu konta pozabilansowego 01 w wysokości wydatków na zapłatę prawa do użytkowania oprogramowania.

W przyszłości koszt zakupu oprogramowania w wysokości 6490 rubli. są uwzględnione w kosztach bieżącego roku obrotowego zgodnie z kolejnością ustaloną przez politykę rachunkowości instytucji.

Oprogramowanie wymagane do działania urządzenia może się nie udać. W takiej sytuacji koszty jego przywrócenia i ponownej instalacji można uznać za koszty naprawy systemu operacyjnego (podpozycja 225 "Roboty, usługi utrzymania mienia" COSSU). Są one odzwierciedlone w bieżących wydatkach instytucji.

PRZYKŁAD

Instytucja korzysta z systemu zaopatrzenia w wodę, który został włączony do systemu operacyjnego. Jest używany w głównej działalności organizacji, która nie podlega VAT. System nie może działać bez specjalnego oprogramowania. W wyniku awarii nie udało się. Koszt usług związanych z jego przywróceniem, świadczonych przez zewnętrzną organizację, wyniósł:

59 000 rub. (w tym VAT - 9000 rub.) - wydatki na renowację;

26 550 rub. (w tym VAT - 4050 rubli.) - Koszty ponownej instalacji.

Koszty te są pokrywane z dotacji na wykonanie cesji państwowej. Aby uprościć przykład, nie jest podana kolejność księgowania pozabilansowego funduszy instytucji.

Wydatki na przywrócenie systemu zostaną odzwierciedlone w zapisach instytucji poprzez wpisy:

- 59 000 rubli. - wydatki na pokrycie kosztów usług świadczonych przez zewnętrzną organizację w celu przywrócenia oprogramowania (w tym "wkład" podatku VAT);

DEBIT 4 109 60 225 (4 109 70 225, 4 109 80 225 ...) KREDYT 4 302 25 730

- 26 500 rubli. - wydatki na pokrycie kosztów usług świadczonych przez zewnętrzną organizację w celu ponownej instalacji oprogramowania (z uwzględnieniem "wkładu");

DEBET 4 302 25 830 KREDYT 4 201 11 610

- 85 500 rubli. (59 000 + 26 500) - zostały poniesione wydatki na przywrócenie i reinstalację oprogramowania z rachunku instytucji w skarbcu.

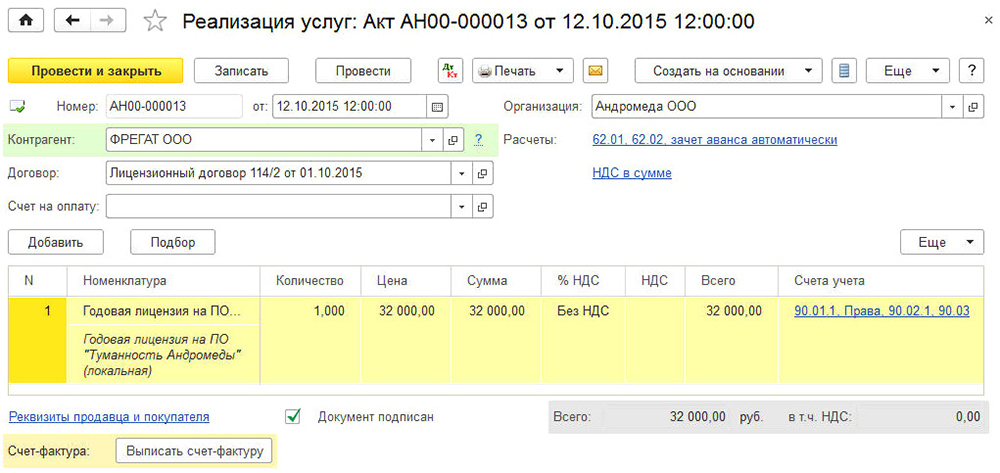

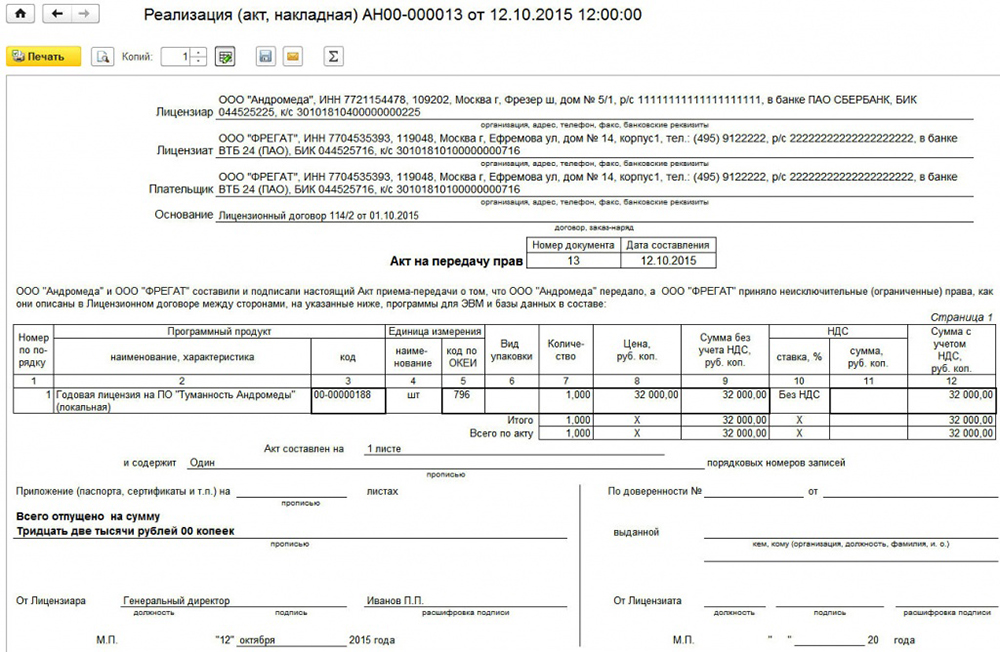

Kompleks oprogramowania 1C jest wykorzystywany przez prawie wszystkich księgowych do prowadzenia dokumentacji finansowej swoich przedsiębiorstw. Jest to bardzo potężny i wygodny kompleks, który obejmuje wiele programów specjalnie przystosowanych do wykorzystania w przedsiębiorstwach i firmach prowadzących różne działania. Istnieją wersje dla handlu, produkcji, budownictwa, rolnictwa, edukacji, budżetu, komunalnych i wielu innych instytucji i firm.

Stosowanie programów w 1C różni się od odzwierciedlenia zakupu zwykłych towarów.

Ponieważ program jest złożony i daleki od najprostszych, nawet najbardziej doświadczony księgowy może nie być w stanie zrozumieć technicznych subtelności, które sprawiają, że niektóre transakcje mogą być brane pod uwagę w dokumentacji finansowej. W tym artykule przyjrzymy się, w jaki sposób zakup oprogramowania 1C powinien być poprawnie odzwierciedlony w menu samego programu. Oznacza to, że z menu programu dowiesz się, że został on zakupiony do użytku w przedsiębiorstwie. Jest to bardzo ważne, ponieważ jeśli tego nie zrobisz lub zrobisz to niepoprawnie, możesz mieć problem ze sprawdzeniem dokumentacji finansowej swojej działalności.

Ostrzegaj od razu, że naszym celem jest przedstawienie procesu z technicznego punktu widzenia, abyś wiedział, co i gdzie kliknąć. Nie będziemy zagłębiali się w subtelności rachunkowości, ponieważ istnieją inne wyspecjalizowane zasoby.

Krótkie informacje prawne

Zacznijmy może od krótkiego odniesienia prawnego. Zgodnie z rosyjskim prawem oprogramowanie odnosi się do składnika wartości niematerialnych. Jednak w przypadku 1C wartość niematerialna jest tylko dla 1C, która ją rozwinęła i otrzymuje pewną korzyść z jej sprzedaży. Ponieważ firma, która nabyła licencję, nie nabyła prawa do dystrybucji i nie otrzymuje żadnych wymiernych korzyści z tego tytułu, zakupu tego oprogramowania nie można uznać za nabycie wartości niematerialnych.

Kupując program 1C, nabywasz niewyłączne prawo do używania produktu aktywności intelektualnej. Oznacza to, że twoje prawa są ograniczone, ponieważ licencja zezwala ci tylko na używanie oprogramowania na określonej liczbie komputerów bez prawa do zmiany kodu programu i do otrzymywania dodatkowego zysku z odsprzedaży lub innych transakcji. W związku z tym, aby odzwierciedlić publikację programu, musisz określić procedurę jako inne usługi związane z produkcją.

Kolejny punkt, o którym warto wspomnieć, to okres, w którym będą brane pod uwagę wydatki na zakup praw niematerialnych. Zgodnie z prawem istnieje kilka opcji takiego rozliczania. Jeśli termin nie jest określony w umowie, właściciel lub wybiera okres, albo jak każdy otwarty umowa jest uważana za zawartą na okres pięciu lat. Nie zalecamy, która opcja jest lepsza, dlatego skonsultuj się z prawnikami lub bardziej doświadczonymi kolegami z działu księgowości. W jednym z listów 1C zalecił, aby umowa została określona na okres dwóch lat.

Po krótkiej dygresji prawnej zastanowimy się, jak procedura zostanie sformalizowana od strony technicznej. Cały proces zostanie rozpatrzony na stronie najnowsza wersja 1C: Księgowość 8. Jeśli korzystasz z poprzedniej wersji, procedura może się różnić.

Refleksja na temat zakupu programu

W celu poprawnego wprowadzenia danych powinieneś mieć następujące dokumenty:

- Umowa licencyjna.

- Akt przyjmowania i przenoszenia praw do korzystania z oprogramowania.

Na przykład kupiłeś program 1C i raz przeniesiono na konto sprzedającego kwotę 13 tysięcy rubli. Musisz określić i skonfigurować takie transakcje i płatności:

- Bezpośredni zakup oprogramowania.

- Odpisanie odroczonych kosztów.

Bardziej wygodne będzie stworzenie na początku kosztu przyszłego okresu, a następnie - zakup programu. Zacznijmy.

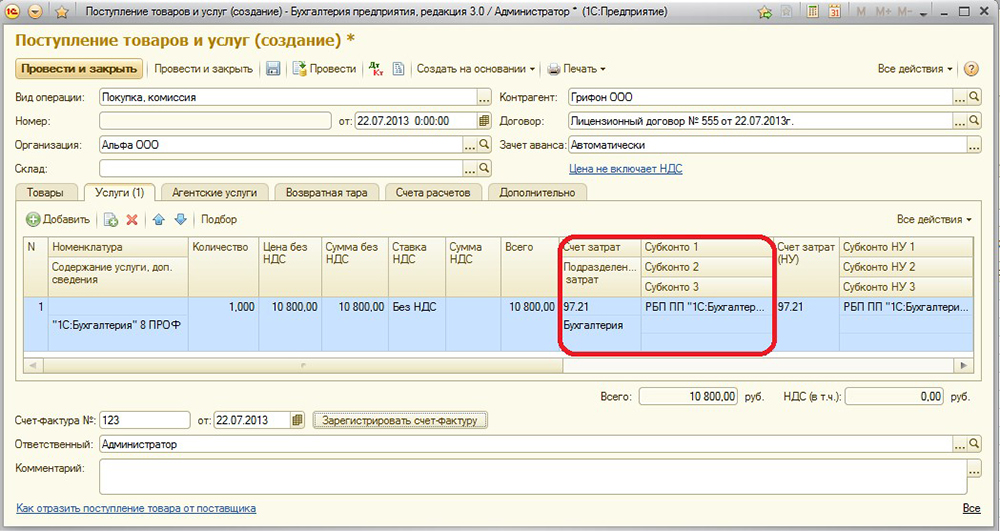

- Uruchom menu główne programu, logując się do niego pod swoim kontem.

- Po prawej stronie ekranu wybierz Katalog - Wydatki na przyszłe okresy - Utwórz. W otwartej formie konieczne będzie wypełnienie prawidłowych danych.

- Określ takie wskaźniki:

- Nazwa - wprowadź nazwę zwykłego wydatku, na przykład 1C: Księgowość 8.

- Grupa - możesz pozostawić puste.

- Widok dla OU - Inne (wybierz z listy).

- Rodzaj aktywów w bilansie - Inne aktywa obrotowe (wybierz z listy).

- Kwota - wprowadź kwotę zakupu, na przykład 13000 rubli.

- Uznanie wydatków - w miesiącach.

- Okres wyłączenia - pierwsza data określona przy zakupie produktu, a druga - koniec umowy. Na przykład, kupiłeś program w dniu 17 lutego 2017 r. Z dwuletnim okresem ważności umowy. Znaczy, konieczne jest określenie 17.02.2019.

- Koszty wydatków - 26. Kliknij ikonę menu rozwijanego - Pokaż wszystkie w polu wyszukiwania, typ 26, podświetlić element niezbędny w górnej części okna, kliknij przycisk „Wybierz”.

- Pozycje kosztów - Przeczytaj koszty. Wybierz ten sam sposób, co konto wydatków.

- Potwierdź wpis, klikając "Zapisz i zamknij".

- W menu bocznym przejdź do Zakupy - Rachunki (akty, faktury) - przycisk "Odbiór" z zielonym plusem - Usługi (akt).

- Określ takie dane:

- Nr aktu od - wprowadź informacje określone w akcie akceptacji i przeniesienia praw do użytkowania oprogramowania otrzymanego w momencie zawarcia transakcji.

- Numer - nie wypełniaj, ponieważ jest on automatycznie obliczany przez program i podaj tylko datę. Możesz wybrać to samo, co w akcie.

- Organizacja - wybierz nazwę firmy, w imieniu której została wydana umowa.

- Kontrahent - nazwa firmy, z którą zawarłeś umowę odzwierciedlającą zakup praw do używania. Najpierw musisz go utworzyć. Kliknij ikonę listy i kliknij zielony znak plus. Wprowadź nazwę firmy, jeśli znajduje się w rejestrze przedsiębiorstwa, wszystkie dane zostaną wprowadzone automatycznie. W przeciwnym razie dodaj wszystkie informacje ręcznie. Potwierdź przyciskiem "Zapisz i zamknij".

- Traktat - lista dostępnych nacisnąć zielony plus, w oknie, które zostanie otwarte, wprowadź typ, numer, datę i nazwę zamówienia, należy wybrać organizację i kontrahenta.

- Wypełnij tabelę ze szczegółami:

- kliknij przycisk "Dodaj", po czym zobaczysz, jak aktywne są pola w kolumnie "Nazewnictwo".

- Kliknij dolne pole "Treść usługi", wprowadź nazwę programu, na przykład 1C: Księgowość 8.

- W następnej kolumnie podaj cenę 13 000 rubli.

- W ostatniej kolumnie określ konta księgowe - 97,21 - kliknij link w postaci czerwonych strzałek.

- W polu w wierszu „Rachunek kosztów” kliknąć na liście rozwijanej - Pokaż wszystkie - w poszukiwaniu wprowadzić 97 - przeznaczyć 97.21 „Inne rozliczenia międzyokresowe” - kliknij „Wybierz” na górnym pasku menu.

- W wierszu "Koszty przyszłych okresów" wybierz ten, który utworzyłeś na samym początku (kroki 2-4).

- W linii kosztów - "Podstawowe koszty".

- W menu dodawania aktu pojawia się informacja o obliczeniach automatycznie wyświetlanych przez program. Jeśli chcesz, możesz je zmienić, ale jeśli wszystko ci pasuje - zakończ wpis przyciskiem "Przytrzymaj i zamknij".

- W przyszłości, co miesiąc, gdy zostanie on zamknięty, nastąpi automatyczna rejestracja środków na prawo do korzystania z programu. W pierwszym miesiącu uwzględni się liczbę dni, aw przyszłości kwota zostanie podzielona na równe części.