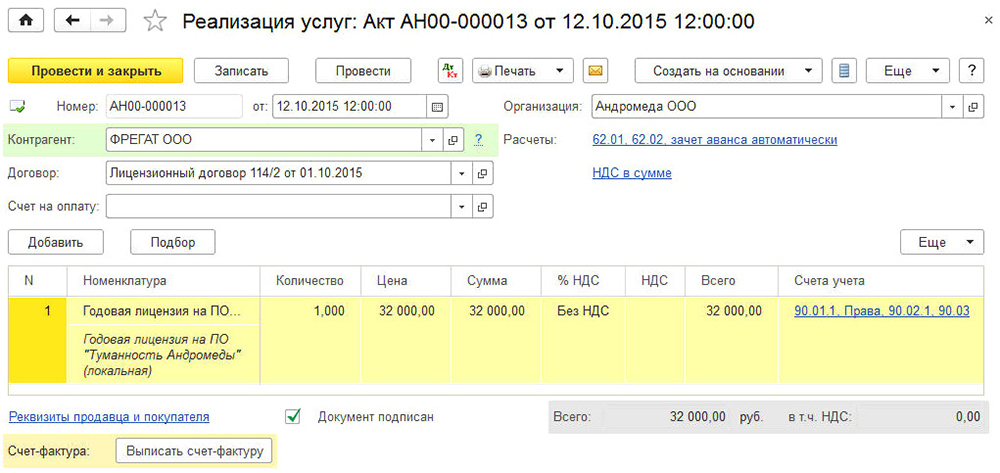

Offline-Buchhaltung von Softwareprodukten. Buchhaltung für Softwaraufwendungen

Wir kauften arbeitsprogramm (Nicht-ausschließliche Rechte) für die Schätzungen (Unsere MUP bietet Dienstleistungen für die Herstellung von Schätzungen), 2 Jobs, Kosten 77 TR., einschließlich: Kosten der Softwarekomponenten 24,0 tr; Die Kosten der Datenbankkomponenten beträgt 44,0 TR., die Kosten für Schutzschlüssel (im Vertrag - Güter), den Restbetrag für die Abfahrt eines Spezialisten. Frage: Anruf als RBP? Eine Menge 24 + 44? Hat es bei der Berechnung des USN berücksichtigt?

Antworten

In der Rechnungslegung sollten die Kosten für Softwarekomponenten und -datenbanken im Rahmen der Ausgaben zukünftiger Zeiträume berücksichtigt werden. Wenn in den Programmdokumenten, die Kosten des Programms und Datenbanken separat angegeben sind, sollten sie zwei separate Summen berücksichtigt werden. In diesem Fall werden die Verdrahtung gemacht:

Lastschrift 97 Credit 60 (76) - Konten einmalige Zahlung für die Verwendung eines Computerprogramms;

Debit 20 (23, 25, 26, 44 ...) Credit 97 - falsche Aufwendungen für den Kauf eines Computerprogramms.

In der Steuerrechnung werden die Kosten des Erwerbs des Programms zum Zeitpunkt der Zahlung gleichzeitig berücksichtigt.

Die Rationale für diese Position ist unten in den Materialien des GLAVBUCH-Systems angegeben.

Nutzungsrechte.

Wenn die Organisation das Recht auf ein Computerprogramm unter einem Lizenzvertrag (nicht exklusives Recht, Lizenz) erworben hat, kann dieses Recht außergewöhnlich oder nicht exklusiv sein.

Wenn eine Organisation mit einer außergewöhnlichen Lizenz bereitgestellt wurde, ist es der einzige, der verwendet computer Programm Im Rahmen der darauf übertragenen Rechte. Auf Wunsch der Organisation wurde beispielsweise ein Programm für die Managementabrechnung entwickelt. Im Rahmen der Vereinbarung besitzt die Organisation ausschließliche Rechte, um das Programm in seiner wirtschaftlichen Tätigkeit einzusetzen, und der Entwickler ist ausschließliche Rechte daran. In einer solchen Situation hat der Entwickler kein Recht, ein Computerprogramm für den Einsatz in anderen Personen bereitzustellen, und die Organisation hat kein Recht, ein Computerprogramm zu entsorgen, außer für seine Aktivitäten.

Das Programm kann jedoch auch auf einer einfachen (nicht exklusiven) Lizenz verwendet werden. Für den Erstbesitzer des Programms das Recht, Lizenzvereinbarungen und andere Organisationen abzuschließen.

Diese Bestellung folgt aus den Artikeln und dem Zivilgesetzbuch der Russischen Föderation.

Buchhaltungsprogramme nicht in der NMA

Wenn die Bedingungen für die Erkennung eines Computerprogramms in der Zusammensetzung der immateriellen Vermögenswerte nicht durchgeführt werden, und auch wenn er bei der Verwendung eines Lizenzvertrags erhalten wird, werden seine Anschaffungskosten als Teil von:

- die Kosten zukünftiger Zeiträume, wenn der feste Betrag auf die Verwendung eines Computerprogramms eingestellt ist, das gleichzeitig aufgeführt ist; *

- laufende AusgabenWenn periodische Zahlungen für die Verwendung eines Computerprogramms aufgeführt sind. Zum Beispiel hängt der monatliche Zahl der Zahlung von der Anzahl der verkauften Kopien in Fällen ab.

Machen Sie in der Buchhaltung die folgende Verdrahtung:

Lastschrift 97 Credit 60 (76)

- Feste Einmalzahlung für die Verwendung eines Computerprogramms aufgezeichnet; *

Lastschrift (20, 23, 25, 26, 44 ...) Credit 60 (76)

- Die periodischen Zahlungen zur Verwendung eines Computerprogramms werden berücksichtigt.

Nach dem Eintritt eines Computerprogramms zur Betreibung unterliegen die Kosten ihrer Anschaffung, die als Aufwand zukünftiger Zeiträume berücksichtigt, aufschreiben. Das Verfahren zur Abgabe von Aufwendungen, die sich auf mehrere Berichtsperioden beziehen, legt die Organisation unabhängig fest. Beispielsweise kann eine einmalige Einmalzahlung für die Verwendung eines Computerprogramms eine Organisation während der vom Kopf genehmigten Zeitraum gleichmäßig abschreiben. Angewandte Option, um Ausgaben von zukünftigen Zeiträumen abzuschreiben (S. und PBU 1/2008). Schreiben Sie die Kosten für den Kauf eines Computerprogramms, das als zukünftige Perioden berücksichtigt wird, spiegeln die Verdrahtung wider: *

Lastschrift 20 (23, 25, 26, 44 ...) Gutschrift 97

- falsche Ausgaben für den Kauf eines Computerprogramms. *

GLAVBUKH rät: Konsolidieren Sie in Rechnungslegungsrichtlinien für Rechnungszwecke das gleiche Verfahren zur Abgabe von Aufwendungen, die sich auf mehrere Berichtsperioden beziehen, wie in der Steuerabrechnung. In diesem Fall wird die Organisation nicht in der Rechnungslegung auftreten.

Wenn die Organisationen an die Verwendung eines Computerprogramms (im Rahmen der Lizenzvereinbarung) übertragen wurden, wird er als ein immaterieller Vermögenswert anerkannt, der verwendet wird. Ein solches Computerprogramm unter Berücksichtigung des Off-Balance-Kontos. Dies ist in der PBU 14/2007 angegeben. Der Kontoplan sieht kein separates Off-Balance-Konto zur Berücksichtigung von immateriellen Vermögenswerten vor. Organisationen müssen daher unabhängig ein Off-Balance-Konto eröffnen und diese in Rechnungslegungsgrundsätze für Rechnungslegungszwecke festigen. Beispielsweise kann es sich um ein Score 012 "immaterielle Vermögenswerte handeln", die in der Verwendung erhalten werden ":

Debit 012 "Immaterielle Vermögenswerte, die in Gebrauch erhalten werden"

- Die Kosten der Rechte an einem im Einsatz erhaltenen Computerprogramm (basierend auf einer Lizenzvereinbarung) wird berücksichtigt. *

Sergey Razgulin,

Wenn die Organisation ein Einkommensteuerobjekt gewählt hat, wirkt sich die Kosten für den Erwerb eines Computerprogramms nicht auf eine einzige Steuer aus. Mit diesem Objekt berücksichtigt die Besteuerung keine Kosten ().

Wenn die Organisation eine einzige Steuer für den Unterschied zwischen den Einnahmen und den Aufwendungen zahlt, reduziert die Kosten des Kaufs eines Computerprogramms die Steuerbasis in der folgenden Reihenfolge.

Wenn die Organisation außergewöhnliche Rechte an Computerprogrammen oder Rechten an deren Verwendung im Rahmen der Lizenzvereinbarung erwirbt, werden solche Ausgaben gleichzeitig mit dem NK-RF besprüht.

Ein Beispiel für die Reflexion in der Rechnungslegung und in Besteuerung der Kosten für den Kauf von nicht ausschließlichen Rechten an ein Computerprogramm. Die Organisation gilt vereinfacht. Einzelsteuer zahlt sich aus dem Unterschied zwischen den Einkommen und den Ausgaben *

Im April dieses Jahres hat Alpha CJSC eine Instanz eines Computerprogramms erworben, um das Rechnungswesen zu einem Preis von 24.000 Rubel aufrechtzuerhalten. (im Rahmen der Lizenzvereinbarung). Außergewöhnliche Rechte an einem Computerprogramm der Organisation gehören nicht. Im Mai wurde das Programm auf einem Computerbuchhalter bezahlt und installiert.

Die Kosten für das Erwerb eines Computerprogramms gehören zu mehreren Berichtsperioden. Gemäß der Rechnungslegungspolitik in der Rechnungslegung werden solche Aufwendungen gleichmäßig während der von der Gründung des Leiters der Organisation genehmigten Zeitraum diskreditiert. Der Zeitraum zum Schreiben der Kosten für den Kauf eines Computerprogramms durch die Gründung des Leiters der Organisation der Organisation ist auf 12 Monate (der Begriff der Lizenzvereinbarung) eingestellt.

Buchhaltung Buchhalter "ALFA" machte folgende Einträge.

Im April:

Lastschrift 97 Credit 60

- 24.000 Rubel. - betrachtet die Kosten des Kaufs eines Computerprogramms.

Lastschrift 60 Credit 51

- 24.000 Rubel. - kostenpflichtiges Computerprogramm.

Von Mai dieses Jahres bis April im nächsten Jahr spiegelte der Buchhalter die Verdrahtung der Kosten des Computers des Computerprogramms wider:

Lastschrift 26 Credit 97

- 2000 Rubel. (24 000 Rubel: 12 Monate) - Die Kosten des Computerprogramms werden abgeschrieben.

Bei der Berechnung einer einzelnen Steuer führte der Buchhalter zu den Kosten für den Erwerb eines Computerprogramms in Höhe von 24.000 Rubel. im Mai.

Die Kosten, die mit dem Erwerb von nicht ausschließlichen Rechten an Computerprogrammen (unter Lizenzvereinbarungen) verbunden sind, sowie Kosten, die mit den Aktualisierungsprogrammen, spischen, gleichzeitig (, Steuerkennzeichen der Russischen Föderation), sind. *

Wenn die Organisation zusammen mit dem Computer ein Computerprogramm erwirbt, sind die Kosten des Programms von den Kosten des Computers nicht erforderlich. Wenn der Computer ohne minimale Software erworben wird, umfassen die Kauf- und Installationskosten und der Installation solcher Programme auf die anfänglichen Kosten des Computers, da die Kosten für den Einbringen eines für den Einsatz geeignete Staat (Steuergesetzbuch der Russischen Föderation). Solche Klarstellungen sind in den Buchstaben der FTS Russlands enthalten. Trotz der Tatsache, dass diese Briefe betreffen gemeinsames System Besteuerung, sie können geführt und Organisationen auf vereinfachtem ().

Sergey Razgulin,

gültiger staatlicher Berater der Russischen Föderation 3

* Es ist so hervorgehoben, dass ein Teil des Materials, das Ihnen helfen wird, die richtige Entscheidung zu treffen.

Für die Arbeit computerausrüstung Dieses oder dieses Betriebssystem ist erforderlich (MSDOs, UNIX, Windows, Vista). In fast allen Fällen erhält das Budget (autonome) Institution keine ausschließlichen Rechte an solchen Programmen. Sie bleiben vom Entwickler. Betrachten Sie die Buchhaltung der Ausgaben an software.

Lizenzierte Software kann in zwei Versionen geliefert werden:

- OEM-Version (mit einem Computer in Form einer vorinstallierten Version bereitgestellt);

- "Box" -Version (vom Benutzer unabhängig voneinander installiert, z. B. von einer Platte).

Main ein unverwechselbares Merkmal Die OEM-Version ist das, dass sie unter den Lizenzbedingungen nicht in einen anderen übertragen werden können persönlicher Computer. In diesem Fall kann die OEM-Version der auf einem bestimmten Computer installierten Software nicht separat davon funktionieren (repräsentiert eine einzige ganze Zahl). Daher sollten die Kosten einer solchen Software von der Institution im ersten Wert der erworbenen festen Beurteilung einbezogen werden.

Meinung eines Spezialisten

Gemäß § 47 "Anweisungen für die Anwendung eines einzelnen Rechnungslegungskontosplans ...", genehmigt von der Reihenfolge des Finanzministeriums von Russland von 01.12.2010 N 157N, um den Anfangswert des Objekts von Die feste Beurteilung, beim Kauf, werden die tatsächlichen Investitionen nicht nur aus den in Übereinstimmung mit dem Anbieter (Verkäufer) gezahlten Beträge gebildet, sondern auch andere Ausgaben der Institution, die sich auf die Akquisition (Erstellung, Fertigung) der Anlage beziehen der Haupteinrichtung.

Zur gleichen Zeit, Spezialisten von autorisierten Gremien, erklären die Fragen der Besteuerung von Gewinn (siehe den Brief des Finanzministeriums Russlands vom 25.05.2009 Nr. 03-03-06 / 2/105, Briefe des Bundessteuerdienstes von Russland datiert 13.05.2011 N KE-4-3 / 7756, ab 29.11. 2010 N SHS-17-3 / 1835), Anmerkungen Folgendes:

- Ausbeutung computerausrüstung Es ist die Verwendung der spezifischen Eigenschaften von Materialobjekten, um die Verwendung der Organisation in der Produktion oder des Managements der Verbraucherqualitäten sicherzustellen softwareprodukte;

- Wenn Rechenausstattung ohne Mindestsoftware erworben wird, kann das Materialobjekt nicht im Betrieb verwendet werden. In diesem Fall sind die Kosten für das Erwerb von Rechten an der notwendigen Software Ausgaben, um das Objekt auf einen für den Einsatz geeigneten Zustand zu bringen. Eine solche Software ist ein wesentlicher Bestandteil der technischen Mittel;

- Im Falle des Erwerbs der Computertechnologie in der Organisation mit relevanter Software ist es nicht erforderlich, öffentlich deklarierte Verbrauchereigenschaften dieser Computertechnologie zu erfüllen, wodurch die Kosten einer solchen Software aus den Ausrüstungskosten zuzuordnen ist.

- Wenn das Programm beim Kauf einer festen Beurteilung mit einem Lizenzvertrag nicht zur Zahlung des richtigen Vergütungsinhabers in Form von periodischen Zahlungen bereitgestellt wird, ist der Betrag dieser Vergütung im ersten Wert der erworbenen Fonds enthalten erworben und durch den Abschreibungsmechanismus abgeschrieben.

Die oben genannten Argumente können unserer Meinung nach Rechnungslegungszwecken berücksichtigt und günstige Institution berücksichtigt werden. Darüber hinaus ist ein solcher Ansatz im Wesentlichen den Bestimmungen der internationalen Ffür den öffentlichen Sektor (IPSAs) entspricht, deren Inhalte als Grundlage ergriffen werden, wenn die Rechnungslegung im öffentlichen Sektor der Russischen Föderation berücksichtigt wird (siehe insbesondere Ziffer 14 von IFOOS (IPSAs) 17 "Immobilien, Gebäude und Ausrüstung," Absatz 7 MSFOOS (IPSAs) 31 "immaterielle Vermögenswerte"). Somit muss die auf einem server erworbenen Server oder einem Computer vorinstallierten Software integriert sein, da ein integraler Bestandteil eines solchen Trägers (Hauptwerkzeug) in seinen anfänglichen Kosten enthalten sein muss.

A. Semenyuk., Expertenservice des Rechtsberatungsgarants; V. Pimenov., Gutachter des Rechtsberatungsservice Garant

"Box" -Version der Software kann auf einem anderen Computer installiert oder getrennt gekauft werden. Daher können seine Anschaffungskosten im Rahmen der Kosten für zukünftige Zeiträume berücksichtigt werden (relevante Analysekonten der Konten 0 401 50.000 "Kosten zukünftiger Zeiträume"), gefolgt von der Aufnahme in die Kosten des laufenden Jahres in der vorgeschriebenen Weise rechnungslegungsgrundsätze. Institutionen (Ziffer 66 Anweisungen zur Anwendung eines einzelnen Rechnungslegungsplans für staatliche Behörden (Regierungsbehörden), lokale Regierungen, Regierungsbeamte der Staats-Extrabudgetare-Fonds, der staatlichen Akademien der Wissenschaften, der staatlichen (kommunalen) Institutionen, Uverav. Order des Ministeriums von Finanzierung Russlands von 01.12. 2010 Nr. 157n)). Sie spiegeln sich in den Courtier 226 "Andere Ausgaben" von Kward wider. Darüber hinaus spiegelt die Kosten dieser Version auf dem Off-Balance-Konto 01-"-Mieter" wider, das in der in der Beurteilung reflektierten Beurteilung des Verkaufsvertrags reflektiert wird. In ähnlicher Reihenfolge sollten die Kosten des Kaufs reflektiert werden zusätzliche Programmegekauft für Computereinrichtungen (zum Beispiel Microsoft Office., Nero, Outlook Express, Mozilla Thunderbird., Oper, usw.).

BEISPIEL

Auf Kosten einer Subvention, um das Staatsbüro zu erfüllen, hat die Institution einen Computer erworben. Die Technik wird in der Hauptaktivität der Institution verwendet, die nicht der Mehrwertsteuer vorliegt. Die Kosten des Computers beliefen sich auf 53 100 Rubel. (einschließlich MwSt - 8100 Rubel.). Es bezieht sich auf besonders wertvolle Immobilien. Darüber hinaus kaufte die in Betrieb genommene Institution windows-System XP Ihre Kosten - 2714 Rubel. (einschließlich MwSt. - 414 Rubel.). Im Rahmen des Anbieters mit dem Lieferanten wird das vorinstallierte Betriebssystem von der Institution separat von der Institution gezahlt. Nach dem Eintritt in den Computer wurde eine zusätzliche Software in der Institution erworben - Microsoft Office. Die Kosten ihres Kaufs beliefen sich auf 3776 Rubel. (einschließlich MwSt. - 576 Rubel.).

Um das Beispiel zu vereinfachen, ist die Reihenfolge der BOOBARES geld Institutionen sind nicht gegeben.

Situation 1.

Die Institution hat die OEM-Version des Betriebssystems und die Version "Box" der zusätzlichen Software erworben. Die Vorgänge für den Kauf von Geräten und Programmen werden in Datensätzen aufgezeichnet:

Lastschrift 4 106 21 310 Credit 4 302 26 730

- 2714 Rubel. - Die Kosten für das Erhalten des Rechts, das Betriebssystem und die Verbindlichkeiten vor dem Lieferanten zu verwenden (unter Berücksichtigung der MwSt. "Eingang" der MwSt.).

- 2714 Rubel. - bezahlte Dienstleistungen für die Bereitstellung des Rechts, das Betriebssystem vom Gesichtskonto der Institution in der Schatzkammer zu nutzen;

Die anfänglichen Kosten des Computers werden sein:

53 100 + 2714 \u003d 55 814 reiben.

Wenn die erworbene Eigenschaft eingeschaltet ist, Datensätze aufzeichnen:

- 55 814 Rubel. - Der erworbene Computer wird als Teil des Anlagevermögens der Institution berücksichtigt.

Zusätzliche Softwareaufwendungen werden von den Datensätzen angezeigt:

- 3776 reiben. - Die Kosten für den Kauf zusätzlicher Software werden berücksichtigt.

Lastschrift 4 302 26 830 Credit 4 201 11 610

- 3776 reiben. - Dienstleistungen für die Bereitstellung des Rechts, zusätzliche Software aus dem Gesichtskonto des Gesichtskontos der Institution in der Schatzkammer zu verwenden, werden gezahlt.

Debit 01.

- 3776 reiben. - spiegelt den Anstieg des Off-Balance-Kontos 01 in Höhe von Aufwendungen für die Zahlung des Rechts auf zusätzliche Software wider.

Anschließend die Kosten für den Kauf zusätzlicher Software in Höhe von 3776 Rubel. In den Kosten des laufenden Geschäftsjahres in der von der Buchhaltungspolitik der Institution verordneten Weise enthalten.

Situation 2.

Die Institution kaufte eine "Box" -Version sowohl des Betriebssystems und der zusätzlichen Software. Die Vorgänge für den Kauf von Geräten und Programmen werden in Datensätzen aufgezeichnet:

Lastschrift 4 106 21 310 Credit 4 302 31 730

- 53 100 Rubel. - Die Kosten für den Kauf eines Computers und der Verbindlichkeiten vor dem Lieferanten (unter Berücksichtigung der MwSt. "Input" werden berücksichtigt.

Lastschrift 4 302 31 830 Credit 4 201 11 610

- 53 100 Rubel. - einen Computer aus dem Gesichtskonto der Institution in der Schatzkammer bezahlt;

Lastschrift 4 101 24 310 Credit 4 106 21 310

- 53 100 Rubel. - Der erworbene Computer wird als Teil des Anlagevermögens der Institution berücksichtigt.

Lastschrift 4 401 50 226 Credit 4 302 26 730

- 6490 Rubel. (2714 + 3776) - die Kosten für den Erwerb des Rechts, das Recht auf Nutzung von Software und Verbindlichkeiten an den Lieferanten zu verwenden (unter Berücksichtigung der MwSt. "Input");

Lastschrift 4 302 26 830 Credit 4 201 11 610

- 6490 Rubel. - Dienstleistungen für die Bereitstellung von Rechten zur Nutzung der Software aus dem Gesichtskonto der Institution in der Schatzkammer werden bezahlt.

Debit 01.

- 6490 Rubel. - spiegelt den Anstieg des Off-Balance-Kontos 01 in Höhe von Ausgaben für die Zahlung des Rechts auf die Verwendung der Software wider.

Anschließend die Kosten für die Einkaufssoftware in Höhe von 6490 Rubel. In den Kosten des laufenden Geschäftsjahres in der von der Buchhaltungspolitik der Institution verordneten Weise enthalten.

Die Software, die für die Arbeit der Technik erforderlich ist, kann fehlschlagen. In einer solchen Situation können die Kosten ihrer Erholung und Neuinstallation als Kosten der Reparaturbetriebe (unter der Arbeit der Courtier 225 "Arbeit, Dienstleistungen für den Inhalt der Immobilienschale) betrachtet werden. Sie spiegeln sich in den laufenden Ausgaben der Institution wider.

BEISPIEL

Die Institution verwendet das Wasserversorgungssystem, das als Teil des Betriebssystems verantwortlich ist. Es wird in der Hauptaktivität einer Organisation angewendet, die nicht der Mehrwertsteuer vorliegt. Das System kann nicht ohne spezielle Software funktionieren. Als Ergebnis des Zusammenbruchs ist es fehlgeschlagen. Die Kosten der Dienstleistungen für ihre Erholung, die von einer Organisation von Drittanbietern bereitgestellt werden, waren:

59 000 reiben. (einschließlich der Mehrwertsteuer - 9000 Rubel) - Erholungskosten;

26 550 reiben. (einschließlich der MwSt - 4050 Rubel.) - Kosten neu zu installieren.

Diese Kosten werden auf Kosten einer Subvention für die Umsetzung der staatlichen Region gezahlt. Um das Beispiel zu vereinfachen, wird die Reihenfolge der Off-Balance-Rechnungslegung von Mitteln der Institution nicht gegeben.

Die Kostenwiederherstellungskosten werden in der Buchhaltung durch Einträge aufgezeichnet:

- 59 000 reiben. - Die Kosten für die Kosten für die Dienste einer Software für Drittanbieter für die Wiederherstellung der Software (unter Berücksichtigung der MwSt. "Input" werden berücksichtigt.

Lastschrift 4 109 60 225 (4 109 70 225, 4 109 80 225 ...) Credit 4 302 25 730

- 26 500 Rubel. - Die Zahlungskosten für die Dienste einer Drittanbieterorganisation zur Neuinstallation von Software (unter Berücksichtigung der MwSt. "INPUT") werden berücksichtigt.

Lastschrift 4 302 25 830 Credit 4 201 11 610

- 85 500 Rubel. (59.000 + 26.500) - für die Kosten der Wiederherstellung bezahlt und die Neuinstallation von Software aus dem Gesichtskonto der Institution in der Schatzkammer neu zu installieren.

Das 1C-Softwarepaket wird von fast allen Buchhaltern verwendet, um die finanzielle Dokumentation seiner Unternehmen aufrechtzuerhalten. Es ist sehr mächtig und komfortabler Komplex Dazu gehören viele Programme, die speziell für den Einsatz in Unternehmen und Unternehmen führten verschiedene Arten Aktivitäten. Es gibt Versionen für Wirtschaft, Industrie, Bau, Landwirtschaft, Bildung, Haushalt, Kommunal und viele andere Institutionen und Unternehmen.

Die Anrufprogramme in 1c unterscheidet sich von der Reflexion des Kaufs von gewöhnlichen Produkten.

Da das Programm integriert und weit vom einfachsten vom einfachsten, selbst den erfahrensten Buchhalter ist, ist möglicherweise nicht die Macht, die technischen Feinheiten, um einige Operationen zu verstehen. für ihre Buchhaltung In der finanziellen Dokumentation. In diesem Artikel prüfen wir, wie der Kauf der Software 1c im Menü des Programms selbst ordnungsgemäß reflektiert werden sollte. Das heißt, Sie werden lernen, anzugeben, was er im Programmmenü erworben wurde zur Verwendung im Unternehmen . Dies ist sehr wichtig, denn, wenn dies nicht der Fall ist, oder falsch machen, können Probleme beim Überprüfen der finanziellen Dokumentation Ihrer Tätigkeit auftreten.

Warn sofort, dass unser Ziel ist, den Prozess von der technischen Seite anzuzeigen, damit Sie wissen, was und wo Sie drücken. Wir werden in der Subtlety of Accounting nicht vertiefen, es gibt auch andere spezialisierte Ressourcen dafür.

Kurzes Rechtszertifikat.

Beginnen wir vielleicht mit einer kurzen Rechtsreferenz. Nach russischer Rechtsvorschriften bezieht sich die Software auf den immateriellen Vermögenswert. Im Falle von 1c betrifft das immaterielle Vermögensprogramm jedoch nur für das Unternehmen 1c, das es entwickelt hat und bestimmte Vorteile aus seinem Verkauf erhielt. Da das Unternehmen, das eine Lizenz erworben hat, nicht das Recht auf Spreizrecht erworben hat und nicht von diesem wesentlichen Nutzen erhält, kann der Betrieb des Kaufs dieser Software nicht als Erwerb von immateriellen Vermögenswerten widerspiegeln.

Nachdem Sie das Programm 1c gekauft haben, erwerben Sie ein unerfahrenes Recht, das Produkt der intellektuellen Tätigkeit einzusetzen. Das heißt, Ihre Rechte sind begrenzt, da die Lizenz nur für die Verwendung von Software auf einem bestimmten Zweck ermöglicht anzahl der Computer. ohne das Recht zu ändern programmcode und erhalten zusätzliche Gewinne aus dem Weiterverkauf oder anderen Vorgängen. Dementsprechend spiegelt sich die Programmverdrahtung wider, es ist notwendig, das Verfahren als andere mit der Produktion verbundene Dienste anzugeben.

Eine andere Sache, die erwähnenswert ist, ist der Begriff, in dem die Kosten für den Kauf von immateriellen Rechten berücksichtigt werden. Nach dem Gesetz gibt es mehrere Optionen für eine solche Rechnungslegung. Wenn der Begriff nicht im Vertrag festgelegt ist, wählt der Besitzer entweder unabhängig voneinander einen solchen Zeitraum aus, oder unbestimmte Vereinbarungen gelten für den Zeitraum von fünf Jahren als Gefangene. Wir werden Ihnen nicht empfehlen, welche Option besser ist, für diese Beratung an Anwälte oder erfahrener erfahrener Mitarbeiter für Kollegen. In einem der Buchstaben empfahl 1c, zwei Jahre lang den Vertragsdauer anzuzeigen.

Überlegen Sie nach einem kurzen Rechtsabzug, wie das Verfahren von der technischen Seite auftritt. Der gesamte Prozess wird am meisten in Betracht gezogen letzte Version 1c: Buchhaltung 8. Wenn Sie verwenden vorherige VersionDas Verfahren kann sich unterscheiden.

Reflexion des Kaufs des Programms

Um den korrekten Dateneintrag einzugeben, müssen Sie diese Dokumente in Ihren Händen haben:

- Lizenzvereinbarung.

- Erhaltungsrechte zur Verwendung der Software.

Sie haben zum Beispiel das 1C-Programm gekauft und einmalig auf das Konto des Verkäufers von 13.000 Rubel überwiesen. Sie müssen solche Vorgänge und Zahlungen angeben und konfigurieren:

- Direkter Erwerb von Software.

- Schreiben Sie die Ausgaben zukünftiger Zeiträume ab.

Bequemer wird zunächst sein, um den Fluss der zukünftigen Zeitraum und dann den Kauf des Programms zu erstellen. Lass uns fortfahren.

- Führen Sie das Hauptmenü des Programms aus, indem Sie ihn eingeben unter seinem Konto.

- Wählen Sie auf der rechten Seite des Bildschirms Referenzen im Menü "Ausgaben zukünftiger Zeiträume" aus, um zu erstellen. In der geöffneten Form müssen Sie die richtigen Daten ausfüllen.

- Geben Sie solche Indikatoren an:

- Name - Geben Sie den Namen Ihres regulären Verbrauchs ein, z. B. 1c: Buchhaltung 8.

- Gruppe - Sie können leer lassen.

- Ansicht für gut - andere (aus der Liste auswählen).

- Die Art des Assets in der Bilanz ist andere zirkulierende Vermögenswerte (aus der Liste auswählen).

- Der Betrag besteht darin, den Kaufbetrag, beispielsweise 13.000 Rubel, einzugeben.

- Anerkennung der Kosten - in Monaten.

- Buchungszeitraum - Geben Sie am ersten Date an, wenn Sie das Produkt gekauft haben, und der zweite ist das Ende des Vertrags. Sie haben zum Beispiel ein Programm am 27.02.2017 mit einer Zeiträume eines Vertrags für zwei Jahre gekauft. Sie müssen also am 27.02.2019 angeben.

- Kostenkonto - 26. Klicken Sie auf das Dropdown-Listensymbol - Alle anzeigen, eingeben, 26 Geben Sie im Suchfeld ein, wählen Sie das gewünschte Element aus, um den Schlüssel auszuwählen, oben im Fenster klicken Sie auf die Schaltfläche "Select".

- Kostenartikel - Kostenlose Kosten. Wählen Sie das gleiche aus wie die Kosten der Kosten.

- Bestätigen Sie die Eingabe, indem Sie auf "Schreiben und Schließen" klicken.

- Gehen Sie im Seitenmenü zum Kauf - Ankunft (Acts, Rechnungen) - "Ankunft" -Taste mit einem grünen Plus - Dienstleistungen (Act).

- Geben Sie solche Daten an:

- Tat-Nr. - Geben Sie die in den Empfangsrechten angegebenen Daten ein, um die beim Transaktion empfangene Software zu verwenden.

- Nummer - Füllen Sie nicht, da es automatisch vom Programm berechnet wird, sondern nur das Datum angibt. Sie können das gleiche wie in der Tat wählen.

- Organisation - Wählen Sie den Namen des Unternehmens aus, dessen Name einen Vertrag erteilt wurde.

- Gegenpartei ist der Name des Unternehmens, mit dem Sie eine Vereinbarung abgeschlossen haben, die den Kauf der Nutzungsrechte widerspiegelt. Zuerst müssen Sie es erstellen. Klicken Sie auf das Listensymbol und klicken Sie auf das grüne Plus. Geben Sie den Namen des Unternehmens ein, wenn er sich in der Registrierung von Unternehmen befindet, werden alle Daten automatisch eingegeben. Andernfalls füge alle Informationen manuell hinzu. Bestätigen Sie die Eingabeschaltfläche "Datensatz und Schließen".

- Vertrag - Klicken Sie in der Liste der verfügbaren, klicken Sie auf Green Plus, im Fenster, in dem eröffnet wird, die Ansicht, Anzahl, Datum und den Namen des Vertrags eingeben, die Organisation und die Kontrahenten angeben.

- Füllen Sie einen Tisch mit Details aus:

- klicken Sie auf die Schaltfläche Hinzufügen, danach sehen Sie, wie die Felder in der Spalte "Nomenklatur" aktiv geworden sind.

- Klicken Sie auf das untere Feld "Content Services", geben Sie den Namen des Programms ein, z. B. 1c: Buchhaltung 8.

- Geben Sie in der nächsten Spalte den Preis von 13.000 Rubel an.

- Geben Sie auf der letzten Seite Kontokonten an - 97.21 - Klicken Sie auf den Link als rote Pfeile.

- Klicken Sie im Fenster, das sich in der Zeile "Cost Account" öffnet, klicken Sie auf die Dropdown-Liste - zeigen Sie alles - in der Suche auf 97 - Allocate 97.21 "Sonstige Aufwendungen zukünftiger Zeiten" - Klicken Sie in der oberen Menüleiste auf "Select" .

- Wählen Sie in den "Aufwendungen zukünftiger Perioden" die am Anfang erstellte Option (Schritte 2-4) an.

- In der Zeile ist die Kostenabteilung "Hauptkosten".

- Im Menü Zusatzakt werden Informationen zu den vom Programm automatisch abgeleiteten Berechnungen angezeigt. Wenn Sie möchten, können sie geändert werden, wenn alles angibt - Beenden Sie den Eingabeknopf "Verhalten und Schließen".

- In der Zukunft wird jeden Monat, wenn es geschlossen ist, ein automatischer Aufzeichnung des Schreibens für das Recht auf das Recht auf das Programm auftreten. Der erste Monat wird die Anzahl der Tage berücksichtigt, und in Zukunft wird der Betrag in gleiche Teile unterteilt.

Die Software ist ein integrales Attribut der Aktivitäten eines Unternehmens, da sichergestellt wird, dass nicht nur Computergeräte, sondern auch einige Arten von Produktionsgeräten voll funktionsfähig sind. Im Artikel werden wir die Funktionen der Rechnungslegung für nicht ausschließliches Recht auf Software berücksichtigen.

In der modernen Praxis ist die häufigste Art der Verwendung von Software die Registrierung von nicht ausschließlichen Rechten an das Objekt des geistigen Eigentums. Die Übertragung von Rechten wird von der Lizenzvereinbarung ausgegeben, wonach der richtige Inhaber den Lizenznehmer das Recht zur Verwendung von Software vermittelt. Die Bedingungen eines solchen Vertrags sieht vor, dass die Organisation ein nicht exklusives Recht auf die Nutzung des Programms erhält, dh der richtige Inhaber kann das Recht auf jede andere Organisation übertragen.

Inklusive nicht ausschließlicher Rechte an Software, die im Rahmen der Lizenzvereinbarung erhalten werden, werden NMA-Objekte nicht erfasst.

Buchhaltung für die für den Betrieb des Betriebssystems erforderlich

Eine Reihe von Anlagevermögen kann nicht ohne entsprechende Software funktionieren (z. B. Computer betriebssystem). In solchen Fällen spiegeln sich die Kosten für den Kauf von nicht ausschließlichen Rechten an der Software in den Kosten, die mit dem Zusammenbringen des Anlagevermögens in einen für den Einsatz geeigneten Staat verbunden sind.

Erwerb mit der Ausrüstung

"Der Hersteller" LLC hat Fertigungsgeräte zu einem Preis von 651.000 Rubel erworben., MwSt. 99 305 Rubel. Mit einer nützlichen Lebensdauer von 18 Monaten. Ausrüstungsfunktionen mit speziellen Software, der Erwerb von nicht ausschließlichen Rechten, an der sich von der Lizenzvereinbarung ausgestellt wurde. Die Kosten der Rechte an den Vertrag - 34.500 Rubel., MwSt. 5263 Rubel. Ausrüstung und Software werden als einheitliches Objekt berücksichtigt.

Buchhalter LLC "Hersteller" reflektierte diese Operationen auf diese Weise:

| Dt. | Kt. | Beschreibung | Summe | Dokument |

| 08/4 | 60 | Erhaltene Geräte des Lieferanten (651.000 Rubel. - 99 305 RUB.) | 551 695 reiben. | Packliste |

| 19 | 60 | Spiegelt sich in der Bilanzierungszahl von den Kosten der Ausrüstung wider | 99 305 reiben. | Packliste |

| 08/4 | 60 | Spiegelt sich in der Buchhaltung für Software (34.500 Rubel. - 5 263 Rubel). | 237 reiben. | Lizenzvereinbarung |

| 19 | 60 | Spiegelt sich in der Bilanzierungszahl vom Wert der nicht ausschließlichen Rechte an | 5 263 reiben. | Lizenzvereinbarung |

| 68 Mehrwertsteuer | 19 | Umzug umzusetzen (99 305 reiben + 5 263 reiben). | 104 568 reiben. | Rechnung |

| 01 | 08/4 | (551 695 reiben + 237 reiben.) | 580 932 reiben. | Akt der Inbetriebnahme des Betriebssystems |

| 02 | Aufgelaufene monatliche Abschreibungsbetrag (580 932 Rubel / 18 Monate) | 32 274 reiben. | Abschreibungsaussage |

Reflexion der Erholungskosten und Neuinstallation

LLC Egida verwendet das 1C-System für die Rechnungslegung. Das unerfahrene 1c-Recht wird von der Lizenzvereinbarung ausgegeben. 02.10.2015 von fehlgeschlagener Folge von Ausfällen. .2015 Ausfall wurde beseitigt:

restaurierungskosten 1c - 74 000 reiben., MwSt 288 Rubel;

kosten für die Neuinstallation - 12.400 Rubel, MwSt. 1892 reiben.

Auf dem Konto der LLC "Egida" wurden solche Buchungen vorgenommen:

Erwerb von Antivirus-Programmen

Llc ryabina, um sicherzustellen informationssicherheit erworbene Antivirensoftware. Die Lizenzvereinbarung sieht die Bereitstellung nicht ausschließlicher Rechte an Antivirus für einen Zeitraum von 5 Jahren vor. Eine Vertragszahlung beträgt 24.500 Rubel., MwSt. 3737 Rubel, monatliche Zahlungen für die Wartung von Software - 1240 Rubel, MwSt. 184 reiben.

Aufgrund der LLC Ryabina wurden solche Buchungen vorgenommen:

| Dt. | Kt. | Beschreibung | Summe | Dokument |

| 012 | Betrachtete den Wert der nicht ausschließlichen Rechte an das Objekt des geistigen Eigentums (Antivirensoftware) | 24 5 5 5 Rubel. | Lizenzvereinbarung | |

| 97 | 60 | Spiegelte eine einmalige Zahlung für das Recht zur Verwendung von Software (24 500 Rubel. - 3737 Rubel.) | 20 763 reiben. | Lizenzvereinbarung |

| 20 | 60 | Spiegelt den Betrag der monatlichen Zahlung für Unterstützungsdienste für (1240 Rubel - 184 Rubel) wider. | 1 056 reiben. | Lizenzvereinbarung |

| 19 | 60 | Spiegelt den Betrag der Mehrwertsteuer gemäß der Lizenzvereinbarung (3737 Rubel. + 184 Rubel.) | 3 921 reiben. | Rechnung |

| 20 | 97 | Spiegelt den monatlichen Betrag der Kosten für das Recht wider, das Objekt des geistigen Eigentums zu nutzen (20.763 Rubel / 5 Jahre * 12 Monate). | 346 reiben. | Lizenzvereinbarung |