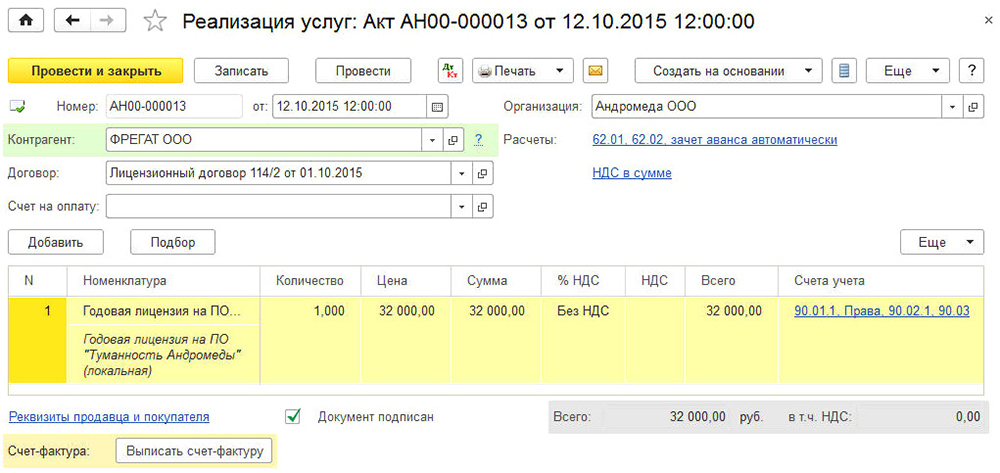

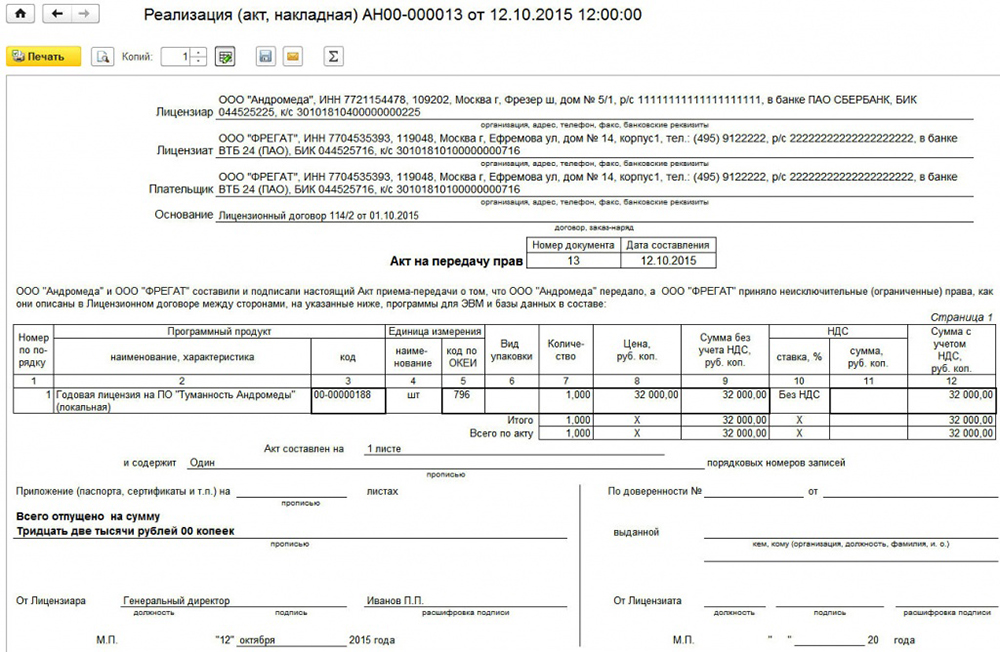

Αποσυνδεδεμένη λογιστική των προϊόντων λογισμικού. Λογιστική για τα έξοδα λογισμικού

Αγοράσαμε Πρόγραμμα εργασίας (μη αποκλειστικά δικαιώματα) για τις εκτιμήσεις (το MUP μας παρέχει υπηρεσίες για την παρασκευή εκτιμήσεων), 2 θέσεις εργασίας, κοστίζει 77 tr., συμπεριλαμβανομένων: το κόστος των συστατικών λογισμικού 24.0 tr; Το κόστος των στοιχείων βάσης δεδομένων είναι 44,0 tr., Το κόστος των κλειδιών προστασίας (στο συμβόλαιο - αγαθά), τις υπόλοιπες υπηρεσίες για την αναχώρηση ενός ειδικού. Ερώτηση: Καλέστε ως RBP; Ένα ποσό 24 + 44; Λόγω του υπολογισμού του USN;

Απάντηση

Στη λογιστική, το κόστος των εξαρτημάτων και των βάσεων δεδομένων λογισμικού πρέπει να λαμβάνεται υπόψη στο πλαίσιο της δαπάνης των μελλοντικών περιόδων. Εάν στα έγγραφα του προγράμματος, το κόστος του προγράμματος και τις βάσεις δεδομένων καθορίζεται ξεχωριστά, τότε θα πρέπει να λαμβάνονται υπόψη δύο ξεχωριστά ποσά. Σε αυτή την περίπτωση, γίνονται καλωδιώσεις:

Debit 97 πίστωση 60 (76) - Λογαριασμοί Πληρωμή μιας φοράς για τη χρήση ενός προγράμματος υπολογιστή.

Χρέωση 20 (23, 25, 26, 44 ...) Πιστωτική 97 - Λάθη έξοδα αγοράς προγράμματος υπολογιστή.

Κατά τη φορολογική λογιστική, το κόστος απόκτησης του προγράμματος λαμβάνεται υπόψη ταυτόχρονα κατά τη στιγμή της πληρωμής.

Το σκεπτικό για αυτή τη θέση δίνεται παρακάτω στα υλικά του συστήματος Glavbuch.

Δικαιώματα χρήσης

Εάν ο οργανισμός έχει αποκτήσει το δικαίωμα να χρησιμοποιήσει ένα πρόγραμμα ηλεκτρονικών υπολογιστών βάσει συμφωνίας άδειας χρήσης (μη αποκλειστικό δικαίωμα, άδεια), τότε το δικαίωμα αυτό μπορεί να είναι εξαιρετικό ή μη αποκλειστικό.

Εάν ένας οργανισμός δόθηκε με μια εξαιρετική άδεια, είναι ο μόνος που χρησιμοποιεί Πρόγραμμα υπολογιστή Ως μέρος των δικαιωμάτων που το μεταφέρονται. Για παράδειγμα, κατόπιν αιτήματος του Οργανισμού, αναπτύχθηκε ένα πρόγραμμα για τη λογιστική διαχείρισης. Σύμφωνα με τη συμφωνία, ο οργανισμός κατέχει αποκλειστικά δικαιώματα χρήσης του προγράμματος στην οικονομική της δραστηριότητα και ο προγραμματιστής είναι αποκλειστικά δικαιώματα σε αυτήν. Σε μια τέτοια κατάσταση, ο προγραμματιστής δεν έχει δικαίωμα να παράσχει πρόγραμμα υπολογιστή για χρήση σε άλλα πρόσωπα και ο οργανισμός δεν έχει δικαίωμα να διαθέσει ένα πρόγραμμα ηλεκτρονικών υπολογιστών, εκτός από το να το χρησιμοποιήσει στις δραστηριότητές της.

Ωστόσο, το πρόγραμμα μπορεί επίσης να χρησιμοποιηθεί σε μια απλή (μη αποκλειστική) άδεια. Στη συνέχεια, για τον αρχικό ιδιοκτήτη του προγράμματος, το δικαίωμα να συνάπτει συμφωνίες άδειας χρήσης και άλλους οργανισμούς.

Η παρούσα διάταξη προκύπτει από τα άρθρα και τον αστικό κώδικα της Ρωσικής Ομοσπονδίας.

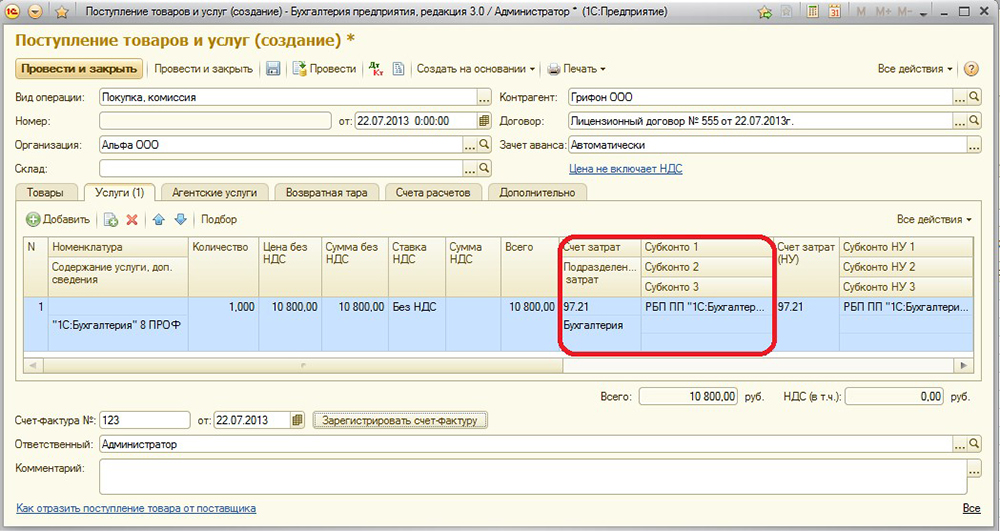

Λογιστικά προγράμματα που δεν βρίσκονται στο NMA

Εάν δεν εκτελούνται οι προϋποθέσεις για την αναγνώριση ενός προγράμματος ηλεκτρονικών υπολογιστών στη σύνθεση των άυλων περιουσιακών στοιχείων, αλλά και αν ληφθούν στη χρήση μιας συμφωνίας άδειας χρήσης, το κόστος εξαγοράς θα προβληματιστεί ως μέρος:

- Τα έξοδα μελλοντικών περιόδων, εάν το σταθερό ποσό έχει οριστεί στη χρήση ενός προγράμματος υπολογιστή, το οποίο παρατίθεται ταυτόχρονα · *

- Τρέχοντα έξοδαΕάν παρατίθενται περιοδικές πληρωμές για τη χρήση προγράμματος υπολογιστή. Για παράδειγμα, το μηνιαίο ποσό πληρωμής εξαρτάται από τον αριθμό των αντιγράφων που πωλούνται περιπτώσεις.

Στη λογιστική, κάντε την ακόλουθη καλωδίωση:

Debit 97 πίστωση 60 (76)

- καταγράφηκε σταθερή εφάπαξ πληρωμή για τη χρήση ενός προγράμματος υπολογιστή · *

Χρεωστική (20, 23, 25, 26, 44 ...) πίστωση 60 (76)

- Λαμβάνονται υπόψη οι περιοδικές πληρωμές για τη χρήση ενός προγράμματος ηλεκτρονικών υπολογιστών.

Μετά την είσοδο σε ένα πρόγραμμα υπολογιστή για να λειτουργήσει, το κόστος της απόκτησης της, λαμβάνοντας υπόψη ως έξοδα μελλοντικών περιόδων, υπόκεινται σε διαγραφή. Η διαδικασία χρέωσης των εξόδων που σχετίζονται με διάφορες περιόδους υποβολής εκθέσεων, ο οργανισμός καθιερώνει ανεξάρτητα. Για παράδειγμα, μια εφάπαξ η εφάπαξ πληρωμή για τη χρήση ενός προγράμματος υπολογιστή, ένας οργανισμός μπορεί να διαγραφεί ομοιόμορφα κατά τη διάρκεια της περιόδου που έχει εγκριθεί από το κεφάλι. Εφαρμοσμένη επιλογή για τη διαγραφή των δαπανών μελλοντικών περιόδων (σελ. Και PBU 1/2008). Γράψτε το κόστος αγοράς ενός προγράμματος υπολογιστή, λαμβάνοντας υπόψη ως μελλοντικές περιόδους, αντικατοπτρίζουν την καλωδίωση: *

Χρέωση 20 (23, 25, 26, 44 ...) πίστωση 97

- Λάθη έξοδα αγοράς προγράμματος υπολογιστή. *

Η Glavbukh συμβουλεύει: σε λογιστικές πολιτικές για λογιστικά σκοπούς, εδραιώνει την ίδια διαδικασία για τη χρέωση των δαπανών που σχετίζονται με διάφορες περιόδους υποβολής εκθέσεων, όπως στη φορολογική λογιστική. Στην περίπτωση αυτή, ο οργανισμός δεν θα προκύψει στη λογιστική.

Επιπλέον, εάν οι οργανισμοί μεταφερθούν στη χρήση ενός προγράμματος ηλεκτρονικών υπολογιστών (σύμφωνα με τη συμφωνία άδειας χρήσης), αναγνωρίζεται ως άυλο περιουσιακό στοιχείο που χρησιμοποιείται κατά τη χρήση. Ένα τέτοιο πρόγραμμα υπολογιστή λαμβάνει υπόψη τον λογαριασμό εκτός ισορροπίας. Αυτό αναφέρεται στην PBU 14/2007. Το σχέδιο λογαριασμού δεν προβλέπει χωριστό λογαριασμό εκτός ισορροπίας για τη λήψη υπόψη άυλα περιουσιακά στοιχεία που λαμβάνονται κατά τη χρήση. Ως εκ τούτου, οι οργανισμοί πρέπει να ανοίξουν ανεξάρτητα έναν λογαριασμό εκτός ισορροπίας και να εδραιωθούν σε λογιστικές πολιτικές για λογιστικούς σκοπούς. Για παράδειγμα, μπορεί να είναι ένα σκορ 012 "άυλα περιουσιακά στοιχεία που ελήφθησαν σε χρήση":

Χρέωση 012 "άυλα περιουσιακά στοιχεία που ελήφθησαν κατά τη χρήση"

- Το κόστος των δικαιωμάτων σε ένα πρόγραμμα ηλεκτρονικών υπολογιστών που λαμβάνεται κατά τη χρήση (με βάση μια συμφωνία άδειας) λαμβάνεται υπόψη. *

Sergey Razgulin,

Εάν ο οργανισμός έχει επιλέξει το αντικείμενο φόρου εισοδήματος, τότε το κόστος απόκτησης προγράμματος υπολογιστή δεν επηρεάζει έναν μόνο φόρο. Με αυτό το αντικείμενο, η φορολογία δεν λαμβάνει υπόψη τα έξοδα ().

Εάν ο οργανισμός πληρώσει έναν ενιαίο φόρο επί της διαφοράς μεταξύ εισοδήματος και εξόδων, το κόστος αγοράς ενός προγράμματος ηλεκτρονικών υπολογιστών μειώνει τη φορολογική βάση με την ακόλουθη σειρά.

Εάν ο οργανισμός αποκτήσει εξαιρετικά δικαιώματα σε προγράμματα ή δικαιώματα υπολογιστών στη χρήση τους στο πλαίσιο της συμφωνίας άδειας χρήσης, τότε τα έξοδα αυτά θα πασπαλίζονται ταυτόχρονα (, το NK RF).

Ένα παράδειγμα προβληματισμού στη λογιστική και τη φορολόγηση των εξόδων για την αγορά μη αποκλειστικών δικαιωμάτων σε ένα πρόγραμμα ηλεκτρονικών υπολογιστών. Ο οργανισμός εφαρμόζεται απλουστευμένος. Ο ενιαίος φόρος πληρώνει από τη διαφορά μεταξύ εισοδήματος και εξόδων *

Τον Απρίλιο του τρέχοντος έτους, η Alpha CJSC απέκτησε μια παρουσία ενός προγράμματος ηλεκτρονικών υπολογιστών για τη διατήρηση της λογιστικής σε τιμή των 24.000 ρούβλια. (σύμφωνα με τη συμφωνία άδειας χρήσης). Εξαιρετικά δικαιώματα σε ένα πρόγραμμα υπολογιστή του οργανισμού δεν ανήκουν. Τον Μάιο, το πρόγραμμα καταβλήθηκε και εγκαταστάθηκε σε λογιστή υπολογιστή.

Το κόστος απόκτησης ενός προγράμματος υπολογιστή ανήκει σε διάφορες περιόδους αναφοράς. Σύμφωνα με τις λογιστικές πολιτικές στη λογιστική, τα έξοδα αυτά αρνούνται ομοιόμορφα κατά την περίοδο που εγκρίθηκε με τη σειρά του αρχηγού του οργανισμού. Η περίοδος για την εγγραφή του κόστους αγοράς ενός προγράμματος ηλεκτρονικών υπολογιστών με εντολή του επικεφαλής του οργανισμού του οργανισμού ορίζεται σε 12 μήνες (ο όρος της συμφωνίας άδειας χρήσης).

Λογιστικός λογιστής "Alfa" έκανε τις ακόλουθες καταχωρήσεις.

Τον Απρίλιο:

Χρέωση 97 πίστωση 60

- 24.000 ρούβλια. - θεωρείται το κόστος αγοράς προγράμματος υπολογιστή.

Χρέωση 60 πίστωση 51

- 24.000 ρούβλια. - Πληρωμένο Πρόγραμμα Υπολογιστών.

Από τον Μάιο του τρέχοντος έτους έως τον Απρίλιο του επόμενου έτους, ο λογιστής αντανακλάται στη λογιστική της καλωδίωσης του κόστους του υπολογιστή του υπολογιστή του υπολογιστή:

Debit 26 πίστωση 97

- 2000 ρούβλια. (24 000 ρούβλια: 12 μήνες) - διαγράφεται το κόστος του προγράμματος ηλεκτρονικών υπολογιστών.

Κατά τον υπολογισμό ενός ενιαίου φόρου, ο λογιστής οδήγησε στο κόστος απόκτησης ενός προγράμματος υπολογιστή στο ποσό των 24.000 ρούβλια. τον Μάιο.

Το κόστος που συνδέεται με την απόκτηση μη αποκλειστικών δικαιωμάτων σε προγράμματα ηλεκτρονικών υπολογιστών (βάσει συμφωνιών άδειας χρήσης), καθώς και το κόστος που συνδέεται με τα προγράμματα ενημέρωσης, τα οποία είναι ταυτόχρονα (, φορολογικός κώδικας της Ρωσικής Ομοσπονδίας). *

Εάν ο οργανισμός αποκτήσει ένα πρόγραμμα υπολογιστή μαζί με τον υπολογιστή, το κόστος του προγράμματος από το κόστος του υπολογιστή δεν είναι απαραίτητο. Εάν ο υπολογιστής αγοράζεται χωρίς ελάχιστο λογισμικό, το κόστος αγοράς και εγκατάστασης και η εγκατάσταση τέτοιων προγραμμάτων περιλαμβάνουν το αρχικό κόστος του υπολογιστή ως το κόστος της προσχώρησης σε ένα κράτος κατάλληλο για χρήση (, φορολογικός κώδικας της Ρωσικής Ομοσπονδίας). Οι διευκρινίσεις αυτές περιλαμβάνονται στις επιστολές των FT της Ρωσίας, -. Παρά το γεγονός ότι οι επιστολές αυτές αφορούν κοινό σύστημα Φορολογία, μπορούν να καθοδηγηθούν και οι οργανισμοί για απλοποιημένες ().

Sergey Razgulin,

Ισχύος συμβούλος του κράτους της Ρωσικής Ομοσπονδίας 3

* Είναι τόσο επισημασμένο μέρος του υλικού που θα σας βοηθήσει να λάβετε τη σωστή απόφαση.

Για εργασία Εξοπλισμός υπολογιστών Αυτό ή το λειτουργικό σύστημα είναι απαραίτητο (MSDOs, Unix, Windows, Vista). Σε όλες σχεδόν τις περιπτώσεις, ο προϋπολογισμός (αυτόνομος) ίδρυμα δεν λαμβάνει αποκλειστικά δικαιώματα σε τέτοια προγράμματα. Παραμένουν από τον προγραμματιστή. Εξετάστε τη Λογιστική των δαπανών λογισμικό.

Το εξουσιοδοτημένο λογισμικό μπορεί να παρέχεται σε δύο εκδόσεις:

- Έκδοση OEM (εφοδιασμένη με έναν υπολογιστή με τη μορφή προκαθορισμένης έκδοσης).

- Έκδοση "Box" (εγκατεστημένο από τον χρήστη ανεξάρτητα, για παράδειγμα από ένα δίσκο).

Κύριος Ένα χαρακτηριστικό γνώρισμα Η έκδοση OEM είναι ότι υπό τους όρους άδειας χρήσης δεν μπορούν να μεταφερθούν σε άλλο Προσωπικός υπολογιστής. Σε αυτή την περίπτωση, η έκδοση OEM του λογισμικού που είναι εγκατεστημένη σε έναν συγκεκριμένο υπολογιστή δεν μπορεί να λειτουργήσει ξεχωριστά από αυτό (αντιπροσωπεύει ένα μόνο ακέραιο με αυτό). Ως εκ τούτου, το κόστος αυτού του λογισμικού θα πρέπει να συμπεριληφθεί από το ίδρυμα στην αρχική αξία της αποκτηθείσας σταθερής αξιολόγησης.

Γνωμοδότηση ειδικού

Σύμφωνα με την παράγραφο 47 "Οδηγίες εφαρμογής ενός ενιαίου σχεδίου λογιστικής λογιστικής ...", που εγκρίθηκε με τη σειρά του Υπουργείου Οικονομικών της Ρωσίας της 01.12.2010 N 157n, προκειμένου να καθοριστεί η αρχική αξία του αντικειμένου του αντικειμένου Η σταθερή αξιολόγηση, κατά την αγορά, οι πραγματικές επενδύσεις σχηματίζονται όχι μόνο από τα ποσά που καταβάλλονται σύμφωνα με τη σύμβαση με τον προμηθευτή (πωλητή), αλλά και άλλες δαπάνες του θεσμικού οργάνου που σχετίζονται με την εξαγορά (δημιουργία, κατασκευή) της εγκατάστασης του κύριου μέσου.

Ταυτόχρονα, οι ειδικοί εξουσιοδοτημένοι οργανισμοί, εξηγώντας τα θέματα φορολογίας των κερδών (βλ. Επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 25.05.2009 αριθ. 03-03-06 / 2/105, επιστολές της ομοσπονδιακής φορολογικής υπηρεσίας της Ρωσίας με ημερομηνία 13.05.2011 η KE-4-3 / 7756, από τις 29.11. 2010 n SHS-17-3 / 1835), σημειώνει τα εξής:

- εκμετάλλευση Εξοπλισμός υπολογιστών Είναι να χρησιμοποιούμε τις συγκεκριμένες ιδιότητες των υλικών αντικειμένων για να εξασφαλιστεί η χρήση του οργανισμού στην παραγωγή ή τη διαχείριση των καταναλωτικών ποιοτήτων ορισμένων Προϊόντα λογισμικού;

- Εάν η υπολογιστική συσκευή αγοράστηκε χωρίς ελάχιστο λογισμικό, τότε το αντικείμενο υλικού δεν μπορεί να χρησιμοποιηθεί σε λειτουργία. Στην περίπτωση αυτή, το κόστος απόκτησης δικαιωμάτων στο αναγκαίο λογισμικό είναι οι δαπάνες για την τοποθέτηση του αντικειμένου σε ένα κράτος κατάλληλο για χρήση. Το λογισμικό αυτό αποτελεί αναπόσπαστο μέρος των τεχνικών μέσων.

- Σε περίπτωση απόκτησης τεχνολογίας πληροφορικής στην οργάνωση με το σχετικό λογισμικό, επιτρέποντας την εφαρμογή των κρατιών που δηλώνει δημοσίως τις καταναλωτικές ιδιότητες αυτής της πληροφορικής, η κατανομή του κόστους αυτού του λογισμικού από το κόστος του εξοπλισμού δεν απαιτείται.

- Εάν, κατά την αγορά μιας σταθερής αξιολόγησης με μια συμφωνία άδειας, το πρόγραμμα δεν προβλέπεται την καταβολή του δικαιώματος κάτοχου αμοιβής υπό μορφή περιοδικών πληρωμών, τότε το ποσό της αμοιβής αυτής περιλαμβάνεται στην αρχική αξία των αποκτηθεισών κεφαλαίων αποκτηθεί και διαγράφεται μέσω του μηχανισμού απόσβεσης.

Τα παραπάνω επιχειρήματα, κατά τη γνώμη μας, μπορούν να ληφθούν υπόψη και στο οικονομικό ίδρυμα για λογιστικούς σκοπούς. Επιπλέον, μια τέτοια προσέγγιση συμμορφώνεται ουσιαστικά με τις διατάξεις των διεθνών προτύπων χρηματοοικονομικής πληροφόρησης για τον δημόσιο τομέα (IPSAS), το περιεχόμενο της οποίας θεωρείται ως βάση κατά τη μεταρρύθμιση της λογιστικής στον δημόσιο τομέα της Ρωσικής Ομοσπονδίας (βλέπε ιδίως, Παράγραφος 14 του IFOOS (IPSAS) 17 "Ακίνητα, Κτίρια και Εξοπλισμός," Παράγραφος 7 MSFOOS (IPSAS) 31 "άυλα περιουσιακά στοιχεία"). Έτσι, το λογισμικό προ-εγκατεστημένο σε διακομιστή που αποκτάται από διακομιστή ή σε έναν υπολογιστή και αποτελεί αναπόσπαστο μέρος ενός τέτοιου φορέα (κύριο εργαλείο) πρέπει να συμπεριληφθεί στο αρχικό του κόστος.

Α. Semenyuk, υπηρεσία εμπειρογνωμόνων νομικών συμβουλευτικών εγγυητών · Β. Pimenov, Ο κριτής της νομικής συμβουλευτικής υπηρεσίας

Η έκδοση "Box" του λογισμικού μπορεί να εγκατασταθεί σε οποιονδήποτε άλλο υπολογιστή ή να αγοράσει ξεχωριστά από αυτό. Ως εκ τούτου, το κόστος εξαγοράς μπορεί να ληφθεί υπόψη στο πλαίσιο του κόστους των μελλοντικών περιόδων (σχετικοί αναλυτικοί λογαριασμοί λογαριασμών 0 401 50.000 "Έξοδα μελλοντικών περιόδων"), που ακολουθούνται από την ένταξη στα δικαστικά έξοδα του τρέχοντος έτους κατά τον καθορισμό λογιστικές αρχές Ιδρύματα (ρήτρα 66 Οδηγίες σχετικά με την εφαρμογή ενός ενιαίου σχεδίου λογιστικής λογιστικής για τις κρατικές αρχές (κυβερνητικές υπηρεσίες), τοπικές κυβερνήσεις, κυβερνητικούς υπαλλήλους κρατικών κονδυλίων, κρατικές ακαδημίες επιστημών, κρατικών (δημοτικών) θεσμών, Uverav. Διάταξη του Υπουργείου Οικονομία της Ρωσίας από 01.12. 2010 Νο. 157N)). Αντικατοπτρίζονται στα 226 "άλλα έξοδα" του KWard. Επιπλέον, το κόστος αυτής της έκδοσης αντικατοπτρίζει τον λογαριασμό εκτός ισορροπίας 01 "ιδιοκτησία που λαμβάνεται κατά τη χρήση" στην αξιολόγηση που αντικατοπτρίζεται στη σύμβαση πώλησης. Με παρόμοια σειρά, το κόστος αγοράς πρέπει να αντικατοπτρίζεται Πρόσθετα προγράμματαπου αγοράσατε για ιδρύματα εξοπλισμού υπολογιστών (για παράδειγμα Το γραφείο της Microsoft., Nero, Outlook Express, Mozilla Thunderbird., Όπερα, κ.λπ.).

ΠΑΡΑΔΕΙΓΜΑ

Σε βάρος μιας επιδότησης για την εκπλήρωση του κρατικού γραφείου, ο φορέας απέκτησε έναν υπολογιστή. Η τεχνική θα χρησιμοποιηθεί στην κύρια δραστηριότητα του θεσμικού οργάνου που δεν υπόκειται στον ΦΠΑ. Το κόστος του υπολογιστή ανήλθε σε 53 100 ρούβλια. (συμπεριλαμβανομένου του ΦΠΑ - 8100 ρούβλια.). Αναφέρεται ιδιαίτερα πολύτιμη περιουσία. Επιπλέον, το ίδρυμα αγόρασε τη λειτουργία Σύστημα Windows Xp. Το κόστος της - 2714 ρούβλια. (συμπεριλαμβανομένου του ΦΠΑ - 414 ρούβλια.). Σύμφωνα με τη σύμβαση με τον προμηθευτή, το προκαθορισμένο λειτουργικό σύστημα καταβάλλεται ξεχωριστά από το όργανο. Μετά την είσοδο στον υπολογιστή, ένα πρόσθετο λογισμικό αγοράστηκε στο ίδρυμα - Microsoft Office. Το κόστος της αγοράς του ανήλθε σε 3776 ρούβλια. (συμπεριλαμβανομένου του ΦΠΑ - 576 ρούβλια.).

Για να απλοποιήσετε το παράδειγμα, τη σειρά των μπογιών Χρήματα Τα ιδρύματα δεν δίνονται.

Κατάσταση 1.

Το ίδρυμα απέκτησε την έκδοση OEM του λειτουργικού συστήματος και την έκδοση "Box" του πρόσθετου λογισμικού. Οι λειτουργίες για την αγορά εξοπλισμού και προγραμμάτων θα καταγράφονται σε αρχεία:

Χρέωση 4 106 21 310 Πιστωτική 4 302 26 730

- 2714 ρούβλια. - λαμβάνονται υπόψη το κόστος λήψης του δικαιώματος χρήσης του λειτουργικού συστήματος και των υποχρεώσεων που μπορούν να χρησιμοποιηθούν στο πλαίσιο του προμηθευτή (λαμβάνοντας υπόψη το "εισόδημα" ΦΠΑ) ·

- 2714 ρούβλια. - αμειβόμενες υπηρεσίες για την παροχή του δικαιώματος χρήσης του λειτουργικού συστήματος από τον λογαριασμό του προσώπου του οργάνου στο ταμείο ·

Το αρχικό κόστος του υπολογιστή θα είναι:

53 100 + 2714 \u003d 55 814 RUB.

Όταν η ακίνητη περιουσία είναι ενεργοποιημένη, αρχεία εγγραφών:

- 55 814 ρούβλια. - Ο υπολογιστής που αγοράστηκε λαμβάνεται υπόψη στο πλαίσιο των παγίων περιουσιακών στοιχείων του οργάνου.

Τα πρόσθετα έξοδα λογισμικού θα αντικατοπτρίζονται από τα αρχεία:

- 3776 τρίψιμο. - λαμβάνονται υπόψη το κόστος αγοράς πρόσθετου λογισμικού ·

Χρέωση 4 302 26 830 Πιστωτική 4 201 11 610

- 3776 RUB. - καταβάλλονται υπηρεσίες για την παροχή του δικαιώματος χρήσης πρόσθετου λογισμικού από το λογαριασμό του θεσμικού οργάνου στο ταμείο ·

Χρεωστική χρέωση 01.

- 3776 RUB. - αντανακλά την αύξηση του λογαριασμού εκτός ισορροπίας 01 κατά το ποσό των δαπανών για την πληρωμή του δικαιώματος χρήσης πρόσθετου λογισμικού.

Στη συνέχεια, το κόστος αγοράς πρόσθετου λογισμικού στο ποσό των 3776 ρούβλια. Που περιλαμβάνονται στο κόστος της τρέχουσας χρήσης με τον τρόπο που ορίζει η λογιστική πολιτική του ιδρύματος.

Κατάσταση 2.

Το ίδρυμα αγόρασε μια έκδοση "κουτιού" τόσο του λειτουργικού συστήματος όσο και το πρόσθετο λογισμικό. Οι λειτουργίες για την αγορά εξοπλισμού και προγραμμάτων θα καταγράφονται σε αρχεία:

Χρέωση 4 106 21 310 Πιστωτική 4 302 31 730

- 53 100 ρούβλια. - το κόστος αγοράς ενός υπολογιστή και υποχρεώσεων μπροστά στον προμηθευτή (λαμβάνοντας υπόψη το "εισροές" ΦΠΑ) ·

Χρέωση 4 302 31 830 Πιστωτική 4 201 11 610

- 53 100 ρούβλια. - πλήρωσε έναν υπολογιστή από τον λογαριασμό του προσώπου του θεσμικού οργάνου στο ταμείο ·

Χρέωση 4 101 24 310 Πιστωτική 4 106 21 310

- 53 100 ρούβλια. - ο αγορασμένος υπολογιστής λαμβάνεται υπόψη στο πλαίσιο των πάγιων περιουσιακών στοιχείων του ιδρύματος ·

Χρέωση 4 401 50 226 Πιστωτική 4 302 26 730

- 6490 ρούβλια. (2714 + 3776) - το κόστος απόκτησης του δικαιώματος χρήσης του δικαιώματος χρήσης του λογισμικού και των υποχρεώσεων στον προμηθευτή (λαμβάνοντας υπόψη τον ΦΠΑ "εισροές") ·

Χρέωση 4 302 26 830 Πιστωτική 4 201 11 610

- 6490 ρούβλια. - Καταβάλλονται υπηρεσίες για την παροχή δικαιωμάτων χρήσης του λογισμικού από τον λογαριασμό του ιδρύματος του θεσμικού οργάνου στο ταμείο.

Χρεωστική χρέωση 01.

- 6490 ρούβλια. - αντανακλά την αύξηση του λογαριασμού εκτός ισορροπίας 01 στο ποσό των εξόδων πληρωμής του δικαιώματος χρήσης του λογισμικού.

Στη συνέχεια, το κόστος αγοράς λογισμικού στο ποσό των 6490 ρούβλια. Που περιλαμβάνονται στο κόστος της τρέχουσας χρήσης με τον τρόπο που ορίζει η λογιστική πολιτική του ιδρύματος.

Το λογισμικό που απαιτείται για το έργο της τεχνικής μπορεί να αποτύχει. Σε μια τέτοια κατάσταση, το κόστος της ανάκαμψης και της επανεγκατάστασής της μπορεί να θεωρηθεί ως το κόστος επισκευής λειτουργίας (σύμφωνα με το έργο του Courtier 225 ", υπηρεσίες για το περιεχόμενο του κυπέλλου του ακινήτου). Αντικατοπτρίζονται στις τρέχουσες δαπάνες του οργάνου.

ΠΑΡΑΔΕΙΓΜΑ

Το ίδρυμα χρησιμοποιεί το σύστημα παροχής νερού, υπεύθυνο ως μέρος του λειτουργικού συστήματος. Εφαρμόζεται στην κύρια δραστηριότητα ενός οργανισμού που δεν υπόκειται στον ΦΠΑ. Το σύστημα δεν μπορεί να λειτουργήσει χωρίς ειδικό λογισμικό. Ως αποτέλεσμα της κατανομής, απέτυχε. Το κόστος των υπηρεσιών για την ανάκτηση που παρέχεται από έναν οργανισμό τρίτου μέρους ήταν:

59 000 τρίψιμο. (συμπεριλαμβανομένου του ΦΠΑ - 9000 ρούβλια) - το κόστος ανάκτησης ·

26 550 RUB. (συμπεριλαμβανομένου του ΦΠΑ - 4050 ρούβλια.) - Επανεγκατάσταση του κόστους.

Οι δαπάνες αυτές καταβάλλονται εις βάρος μιας επιδότησης για την εφαρμογή της περιοχής του κράτους. Για την απλούστευση του παραδείγματος, δεν δίδεται η σειρά της λογιστικής εκτός ισορροπίας των κεφαλαίων του ιδρύματος.

Το κόστος ανάκτησης κόστους θα καταγραφεί στη λογιστική από τις καταχωρήσεις:

- 59 000 τρίψιμο. - λαμβάνονται υπόψη το κόστος πληρωμής για τις υπηρεσίες ενός λογισμικού τρίτου μέρους για την αποκατάσταση του λογισμικού (λαμβάνοντας υπόψη το "εισροή" ΦΠΑ) ·

Χρέωση 4 109 60 225 (4 109 70 225, 4 109 80 225 ...) Πιστωτική 4 302 25 730

- 26 500 ρούβλια. - λαμβάνονται υπόψη το κόστος πληρωμής για τις υπηρεσίες μιας τρίτης οργάνωσης για την επανεγκατάσταση του λογισμικού (λαμβάνοντας υπόψη το "εισροές" ΦΠΑ) ·

Χρέωση 4 302 25 830 Πιστωτική 4 201 11 610

- 85 500 ρούβλια. (59.000 + 26.500) - καταβάλλεται για το κόστος ανάκτησης και επανεγκατάστασης του λογισμικού από το λογαριασμό του προσώπου του οργάνου στο ταμείο.

Το πακέτο λογισμικού 1C χρησιμοποιείται από όλους τους λογιστές για τη διατήρηση της οικονομικής τεκμηρίωσης των επιχειρήσεων της. Είναι πολύ ισχυρό και Άνετο συγκρότημα που περιλαμβάνουν πολλά προγράμματα ειδικά προσαρμοσμένα για χρήση σε επιχειρήσεις και εταιρείες που οδηγούν διαφορετικά είδη Δραστηριότητες. Υπάρχουν εκδόσεις για εμπορικούς, βιομηχανικούς, κατασκευαστικούς, γεωργικούς, εκπαιδευτικούς, δημοσιονομικούς, κοινοτικούς και πολλούς άλλους θεσμούς και εταιρείες.

Τα προγράμματα κλήσης στο 1C διαφέρουν από την αντανάκλαση της αγοράς συνήθων προϊόντων.

Δεδομένου ότι το πρόγραμμα είναι ενσωματωμένο και μακριά από τον απλούστερο, ακόμη και ο πιο έμπειρος λογιστής μπορεί να μην είναι στην εξουσία να κατανοεί τις τεχνικές περιπλοκές της πραγματοποίησης ορισμένων λειτουργιών. Για τη λογιστική τους Σε οικονομική τεκμηρίωση. Σε αυτό το άρθρο, θεωρούμε πώς η αγορά λογισμικού 1C θα πρέπει να αντικατοπτρίζεται σωστά στο μενού του ίδιου του προγράμματος. Δηλαδή, θα μάθετε να αναφέρετε τι αγοράστηκε στο μενού του προγράμματος Για χρήση στην επιχείρηση . Αυτό είναι πολύ σημαντικό επειδή, αν αυτό δεν γίνει, ή το κάνετε λάθος, τότε ενδέχεται να προκύψουν προβλήματα κατά τον έλεγχο της οικονομικής τεκμηρίωσης της δραστηριότητάς σας.

Προειδοποιήστε αμέσως ότι ο στόχος μας είναι να δείξουμε τη διαδικασία από την τεχνική πλευρά, ώστε να ξέρετε τι και πού να πιέσετε. Δεν θα εμβαθύνουμε στη λεπτότητα της λογιστικής, υπάρχουν και άλλοι εξειδικευμένοι πόροι για αυτό.

Σύντομο νόμιμο πιστοποιητικό

Ας ξεκινήσουμε, ίσως, με μια σύντομη νομική αναφορά. Σύμφωνα με τη ρωσική νομοθεσία, το λογισμικό αναφέρεται στο άϋλο περιουσιακό στοιχείο. Αλλά, στην περίπτωση του 1C, το άυλο πρόγραμμα περιουσιακών στοιχείων είναι μόνο για την εταιρεία 1C, η οποία την έχει αναπτύξει και λαμβάνει ορισμένα οφέλη από την πώληση της. Δεδομένου ότι η εταιρεία που έχει αποκτήσει άδεια δεν έχει αποκτήσει το δικαίωμα εξάπλωσης και δεν λαμβάνει από αυτό το υλικό όφελος, η λειτουργία της αγοράς αυτού του λογισμικού δεν μπορεί να αντικατοπτριστεί ως την απόκτηση άυλων περιουσιακών στοιχείων.

Αφού αγοράσατε το πρόγραμμα 1C, αποκτάτε ένα άπειρο δικαίωμα χρήσης του προϊόντος της πνευματικής δραστηριότητας. Δηλαδή, τα δικαιώματά σας είναι περιορισμένα επειδή η άδεια επιτρέπει μόνο να χρησιμοποιεί λογισμικό σε ένα συγκεκριμένο Αριθμός υπολογιστών Χωρίς το δικαίωμα να αλλάξει Κωδικός προγράμματος και να λάβουν πρόσθετα κέρδη από τη μεταπώληση ή άλλες λειτουργίες. Κατά συνέπεια, η καλωδίωση του προγράμματος αντικατοπτρίζεται, είναι απαραίτητο να προσδιοριστεί η διαδικασία ως άλλες υπηρεσίες που σχετίζονται με την παραγωγή.

Ένα άλλο πράγμα που αξίζει να αναφερθεί είναι ο όρος κατά τον οποίο θα ληφθεί υπόψη το κόστος αγοράς άυλων δικαιωμάτων. Σύμφωνα με το νόμο, υπάρχουν πολλές επιλογές για μια τέτοια λογιστική. Εάν ο όρος δεν ορίζεται στη σύμβαση, ο ιδιοκτήτης επιλέγει ανεξάρτητα μια τέτοια περίοδο ή οι τυχόν αόριστες συμφωνίες θεωρούνται αιχμάλωτες για περίοδο πέντε ετών. Δεν θα σας συστήσουμε ποια επιλογή είναι καλύτερη, για αυτό συμβουλευτείτε τους δικηγόρους ή πιο έμπειρους συναδέλφους λογιστές. Σε μία από τις επιστολές, 1C συνιστάται να αναφερθεί ο όρος της σύμβασης για δύο έτη.

Μετά από μια σύντομη νομική αναχώρηση, σκεφτείτε πώς συμβαίνει η διαδικασία από την τεχνική πλευρά. Όλη η διαδικασία θα ληφθεί υπόψη από τα περισσότερα Τελευταία έκδοση 1C: Λογιστική 8. Εάν χρησιμοποιείτε Προηγούμενη έκδοσηΗ διαδικασία μπορεί να διαφέρει.

Αντανάκλαση της αγοράς του προγράμματος

Για να εισάγετε τη σωστή καταχώρηση δεδομένων, πρέπει να έχετε τέτοια έγγραφα στα χέρια σας:

- Συμφωνία άδειας.

- Πράξη λήψης δικαιωμάτων χρήσης του λογισμικού.

Για παράδειγμα, αγοράσατε το πρόγραμμα 1C και μια φορά που μεταφέρεται στον λογαριασμό του πωλητή 13 χιλιάδων ρούβλια. Πρέπει να καθορίσετε και να διαμορφώσετε τέτοιες λειτουργίες και πληρωμές:

- Άμεση απόκτηση λογισμικού.

- Διαγραφή των δαπανών μελλοντικών περιόδων.

Πιο βολικό θα γίνει αρχικά να δημιουργήσει τη ροή της μελλοντικής περιόδου και στη συνέχεια την αγορά του προγράμματος. Ας προχωρήσουμε.

- Εκτελέστε το κύριο μενού του προγράμματος εισάγοντάς το Κάτω από το λογαριασμό του.

- Στη δεξιά πλευρά της οθόνης, επιλέξτε Αναφορές στο μενού - δαπάνες μελλοντικών περιόδων - για να δημιουργήσετε. Με τη μορφή που ανοίγει, θα χρειαστεί να συμπληρώσετε τα σωστά δεδομένα.

- Καθορίστε τέτοιους δείκτες:

- Όνομα - Πληκτρολογήστε το όνομα της τακτικής κατανάλωσης, για παράδειγμα, 1C: Λογιστική 8.

- Ομάδα - μπορείτε να αφήσετε άδειο.

- Προβολή για καλά - Άλλα (επιλέξτε από τη λίστα).

- Ο τύπος περιουσιακού στοιχείου στον ισολογισμό είναι άλλα κυκλοφορούντα περιουσιακά στοιχεία (επιλέξτε από τη λίστα).

- Το ποσό είναι να εισαγάγετε το ποσό της αγοράς, για παράδειγμα, 13.000 ρούβλια.

- Αναγνώριση των εξόδων - κατά μήνες.

- Περίοδος διαγραφής - Κατά την πρώτη ημερομηνία, προσδιορίστε πότε αγοράσατε το προϊόν και το δεύτερο είναι το τέλος της σύμβασης. Για παράδειγμα, αγοράσατε ένα πρόγραμμα στις 02/17/2017 με μια περίοδο δράσης σύμβασης για δύο χρόνια. Έτσι, πρέπει να καθορίσετε το 02/17/2019.

- Λογαριασμός κόστους - 26. Κάντε κλικ στο εικονίδιο κατάρτισης κατάρτισης - Εμφάνιση όλων, πληκτρολογήστε 26 Στο πεδίο Αναζήτηση, επιλέξτε το στοιχείο που θέλετε για να επιλέξετε το πλήκτρο, στην κορυφή του παραθύρου, κάντε κλικ στο κουμπί "Επιλογή".

- Κόστος αντικειμένων - Διαβάστε το κόστος. Επιλέξτε το ίδιο με το κόστος του κόστους.

- Επιβεβαιώστε την είσοδο κάνοντας κλικ στο κουμπί "Γράψτε και κλείστε".

- Στο πλευρικό μενού, μεταβείτε στην αγορά - Άφιξη (Πράξεις, Τιμολόγια) - Κουμπί "Άφιξη" με πράσινη συν - υπηρεσίες (ACT).

- Καθορίστε τα δεδομένα αυτά:

- Πράξη αριθ. - Εισάγετε τα δεδομένα που καθορίζονται στην πράξη λήψης δικαιωμάτων χρήσης του λογισμικού που λαμβάνει κατά την πραγματοποίηση μιας συναλλαγής.

- Αριθμός - Μην γεμίζετε, καθώς υπολογίζεται αυτόματα από το πρόγραμμα, αλλά αναφέρετε μόνο την ημερομηνία. Μπορείτε να επιλέξετε το ίδιο όπως και στην πράξη.

- Οργάνωση - Επιλέξτε το όνομα της επιχείρησης, του οποίου το όνομα έχει εκδοθεί σύμβαση.

- Το αντίστοιχο είναι το όνομα της εταιρείας με την οποία έχετε συνάψει συμφωνία που αντικατοπτρίζει την αγορά των δικαιωμάτων χρήσης. Πρώτα πρέπει να το δημιουργήσετε. Κάντε κλικ στο εικονίδιο της λίστας και κάντε κλικ στο πράσινο Plus. Καταχωρίστε το όνομα της εταιρείας εάν βρίσκεται στο μητρώο επιχειρήσεων, όλα τα δεδομένα θα εισαχθούν αυτόματα. Διαφορετικά, προσθέστε όλες τις πληροφορίες με μη αυτόματο τρόπο. Επιβεβαιώστε το κουμπί εισαγωγής "Εγγραφή και κλείστε".

- Συνθήκη - Στη λίστα των διαθέσιμων, κάντε κλικ στην επιλογή Green Plus, στο παράθυρο που ανοίγει, εισάγετε την προβολή, τον αριθμό, την ημερομηνία και το όνομα της σύμβασης, υποδείξτε την οργάνωση και τον αντισυμβαλλόμενο.

- Συμπληρώστε ένα τραπέζι με λεπτομέρειες:

- Κάντε κλικ στο κουμπί Προσθήκη, μετά την οποία θα δείτε πώς τα πεδία στη στήλη "Ονοματολογία" έχουν γίνει ενεργή.

- Κάντε κλικ στο κάτω πεδίο "Υπηρεσίες περιεχομένου", εισάγετε το όνομα του προγράμματος, για παράδειγμα, 1C: Λογιστική 8.

- Στην επόμενη στήλη, προσδιορίστε την τιμή των 13.000 ρούβλια.

- Στην τελευταία σελίδα, καθορίστε λογαριασμούς λογαριασμού - 97.21 - Κάντε κλικ στο σύνδεσμο ως κόκκινα βέλη.

- Στο παράθυρο που ανοίγει στη γραμμή "λογαριασμού κόστους", κάντε κλικ στην αναπτυσσόμενη λίστα - δείξτε τα πάντα - στην αναζήτηση για είσοδο 97 - διαθέστε 97,21 "άλλα έξοδα μελλοντικών περιόδων" - κάντε κλικ στο κουμπί "Επιλογή" στην επάνω γραμμή μενού .

- Στα "Έξοδα μελλοντικών περιόδων", επιλέξτε το δημιουργημένο στην αρχή (βήματα 2-4).

- Στη γραμμή, το τμήμα κόστους είναι "κύριο κόστος".

- Στο πρόσθετο μενού ACT, θα εμφανιστούν πληροφορίες σχετικά με τους υπολογισμούς που προέρχονται αυτόματα από το πρόγραμμα. Εάν επιθυμείτε, μπορούν να αλλάξουν, αν όλα κοστούμια - τελειώστε το κουμπί εισόδου "συμπεριφορά και κλείστε".

- Στο μέλλον, κάθε μήνα, όταν κλείσει, θα εμφανιστεί ένα αυτόματο αρχείο γραφής για το δικαίωμα χρήσης του προγράμματος. Ο πρώτος μήνας θα ληφθεί υπόψη ο αριθμός των ημερών και στο μέλλον το ποσό θα χωριστεί σε ίσα μέρη.

Το λογισμικό αποτελεί αναπόσπαστο χαρακτηριστικό των δραστηριοτήτων οποιασδήποτε επιχείρησης, διότι εξασφαλίζει ότι υπάρχει πλήρης λειτουργία όχι μόνο εξοπλισμού ηλεκτρονικών υπολογιστών, αλλά και ορισμένους τύπους εξοπλισμού παραγωγής. Στο άρθρο θα εξετάσουμε τα χαρακτηριστικά της λογιστικής για το μη αποκλειστικό δικαίωμα λογισμικού.

Στη σύγχρονη πρακτική, ο πιο συνηθισμένος τρόπος χρήσης του λογισμικού είναι η καταχώριση μη αποκλειστικών δικαιωμάτων στο αντικείμενο της πνευματικής ιδιοκτησίας. Η μεταφορά δικαιωμάτων εκδίδεται από τη Συμφωνία Άδειας Χρήσης, σύμφωνα με την οποία ο σωστός κάτοχος μεταφέρει τον δικαιοδόχο το δικαίωμα χρήσης του λογισμικού. Οι όροι μιας τέτοιας σύμβασης προβλέπουν ότι ο οργανισμός λαμβάνει ένα μη αποκλειστικό δικαίωμα χρήσης του προγράμματος, δηλαδή, ο δεξιός κάτοχος μπορεί να μεταφέρει το δικαίωμα σε οποιονδήποτε άλλο οργανισμό.

Συμπεριλαμβανομένων μη αποκλειστικών δικαιωμάτων σε λογισμικό που λαμβάνονται βάσει της συμφωνίας άδειας χρήσης, τα αντικείμενα NMA δεν αναγνωρίζονται.

Λογιστική για την απαραίτητη για τη λειτουργία του λειτουργικού συστήματος

Ορισμένα πάγια περιουσιακά στοιχεία δεν μπορούν να λειτουργήσουν χωρίς κατάλληλο λογισμικό (για παράδειγμα, υπολογιστή Λειτουργικό σύστημα). Στις περιπτώσεις αυτές, το κόστος αγοράς μη αποκλειστικών δικαιωμάτων στο λογισμικό αντικατοπτρίζεται στα δικαστικά έξοδα που συνδέονται με την παροχή των πάγιων περιουσιακών στοιχείων σε κατάσταση κατάλληλο για χρήση.

Απόκτηση μαζί με τον εξοπλισμό

"Κατασκευαστής" LLC έχει αποκτήσει εξοπλισμό παραγωγής σε τιμή 651.000 ρούβλια., ΦΠΑ 99 305 ρούβλια. Με μια ωφέλιμη ζωή 18 μηνών. Εξοπλισμός Λειτουργίες με ειδικό λογισμικό, την απόκτηση μη αποκλειστικών δικαιωμάτων στα οποία εκδόθηκε από τη συμφωνία άδειας χρήσης. Το κόστος των δικαιωμάτων σύμφωνα με τη σύμβαση - 34.500 ρούβλια., ΦΠΑ 5263 ρούβλια. Ο εξοπλισμός και το λογισμικό λαμβάνονται υπόψη ως ενοποιημένο αντικείμενο.

Λογιστής LLC "Κατασκευαστής" αντικατοπτρίζει αυτές τις λειτουργίες με αυτόν τον τρόπο:

| Dt | Kt. | Περιγραφή | Αθροισμα | Εγγραφο |

| 08/4 | 60 | Έλαβε εξοπλισμό από τον προμηθευτή (651.000 ρούβλια. - 99 305 RUB.) | 551 695 RUB. | Λίστα συσκευασίας |

| 19 | 60 | Αντανακλάται στον Λογιστικό ΦΠΑ από το κόστος του εξοπλισμού | 99 305 RUB. | Λίστα συσκευασίας |

| 08/4 | 60 | Αντανακλάται στη λογιστική λογισμικού (34.500 ρούβλια. - 5 263 ρούβλια.) | 237 RUB. | Συμφωνία άδειας |

| 19 | 60 | Αντανακλάται στον Λογιστικό ΦΠΑ από την αξία των μη αποκλειστικών δικαιωμάτων | 5 263 RUB. | Συμφωνία άδειας |

| 68 ΦΠΑ | 19 | ΦΠΑ για έκπτωση (99 305 RUB. + 5 263 RUB.) | 104 568 RUB. | Τιμολόγιο |

| 01 | 08/4 | (551 695 RUB. + 237 RUB.) | 580 932 RUB. | Πράξη θέσης σε λειτουργία |

| 02 | Ποσοστό μηνιαίων αποσβέσεων (580 932 ρούβλια / 18 μήνες) | 32 274 RUB. | Δήλωση απόσβεσης |

Αντανάκλαση του κόστους ανάκτησης και την επανεγκατάσταση

Το LLC EGIDA χρησιμοποιεί το σύστημα 1C για λογιστική. Το απροσδιόριστο δικαίωμα 1C εκδίδεται από τη συμφωνία άδειας χρήσης. 02.10.2015 αποτυγχάνει ως αποτέλεσμα των καταστροφών. .2015 Κατανομή εξαλείφθηκε:

Κόστος αποκατάστασης 1C - 74 000 RUB., ΦΠΑ 288 ρούβλια.

Έξοδα για επανεγκατάσταση - 12.400 ρούβλια, ΦΠΑ 1892 RUB.

Λόγω της LLC "EGIDA" τέτοιες δημοσιεύσεις έγιναν:

Απόκτηση προγραμμάτων προστασίας από ιούς

Llc ryabina για να εξασφαλίσει ασφάλεια πληροφοριών Αποκλεισμένα λογισμικά προστασίας από ιούς. Η συμφωνία άδειας χρήσης προβλέπει την παροχή μη αποκλειστικών δικαιωμάτων για το antivirus για περίοδο 5 ετών. Η πληρωμή μιας σύμβασης είναι 24.500 ρούβλια., ΦΠΑ 3737 ρούβλια, μηνιαίες πληρωμές για τη συντήρηση λογισμικού - 1240 ρούβλια, ΦΠΑ 184 RUB.

Στο λογαριασμό της LLC Ryabina, τέτοιες τοποθεσίες έγιναν:

| Dt | Kt. | Περιγραφή | Αθροισμα | Εγγραφο |

| 012 | Θεωρείται η αξία των μη αποκλειστικών δικαιωμάτων στο αντικείμενο της πνευματικής ιδιοκτησίας (λογισμικό προστασίας από ιούς) | 24 500 ρούβλια. | Συμφωνία άδειας | |

| 97 | 60 | Αντικατοπτρίζεται μια εφάπαξ πληρωμή για το δικαίωμα χρήσης του λογισμικού (24 500 ρούβλια. - 3737 ρούβλια.) | 20 763 RUB. | Συμφωνία άδειας |

| 20 | 60 | Αντικατοπτρίζει το ποσό της μηνιαίας πληρωμής για υπηρεσίες υποστήριξης για (1240 ρούβλια - 184 ρούβλια). | 1 056 RUB. | Συμφωνία άδειας |

| 19 | 60 | Αντικατοπτρίζει το ποσό του ΦΠΑ στο πλαίσιο της συμφωνίας άδειας χρήσης (3737 ρούβλια. + 184 ρούβλια.) | 3 921 RUB. | Τιμολόγιο |

| 20 | 97 | Αντικατοπτρίζει το μηνιαίο ποσό των εξόδων για το δικαίωμα χρήσης του αντικειμένου της πνευματικής ιδιοκτησίας (20.763 ρούβλια / 5 έτη * 12 μήνες.) | 346 RUB. | Συμφωνία άδειας |