Yazılım ürünlerinin alınması için muhasebe. Yazılım maliyetleri için muhasebe

Satın aldık çalışma programı dahil, tr 77 değerinde miktar ölçmeleri için (Münhasır lisans), 2 işler (bizim MBP tahminlerinin üretimi için hizmet veren),:. 24.0 tr yazılım bileşenlerinin maliyetinin; veritabanı bileşenlerinin maliyeti 44.0 TR, koruma anahtarlarının maliyeti (sözleşmeli mallarda), geri kalan - bir uzmanın ayrılması için hizmetler. Soru, bir BPO olarak nasıl kayıt olunur? 24 + 44 bir toplamı? USN'de harcamalar dahil mi?

cevap

Muhasebede, yazılım bileşenlerinin ve veritabanlarının maliyeti gelecekteki harcamalara dahil edilmelidir. Programın belgelerinde, program ve veritabanlarının maliyeti ayrı olarak belirtilmişse, bunlar iki ayrı tutarla dikkate alınmalıdır. Bu durumda, aşağıdaki işlemler yapılır:

Borç 97 Kredi 60 (76) - Bir bilgisayar programının kullanımı için tek seferlik bir ödemeden hesap alınır;

Borç 20 (23, 25, 26, 44 ...) Kredi 97 - Bir bilgisayar programının satın alınması için harcamalar yazılmıştır.

Vergi muhasebesinde, bir program satın alma maliyeti, ödeme anında bir zamanda muhasebeleştirilir.

Bu pozisyonun gerekçesi, Glavbukh Sisteminin materyallerinde aşağıda verilmiştir.

Kullanım Hakları

Kuruluş, bir lisans sözleşmesi (münhasır olmayan hak, lisans) kapsamında bir bilgisayar programını kullanma hakkını kazanmışsa, bu hak özel veya münhasır olmayabilir.

Bir kuruluşa özel bir lisans verilmişse, bilgisayar programını kendisine verilen haklar içinde kullanan tek kişi budur. Örneğin, kuruluşun talebi üzerine, yönetim muhasebesi için bir program geliştirildi. Anlaşma uyarınca, kuruluşun programı ekonomik faaliyetlerinde kullanma hakkı vardır ve geliştiricinin kendisine özel hakları vardır. Bu durumda, geliştirici başkaları tarafından kullanımı için bir bilgisayar programı temin etmek hakkına sahiptir ve örgüt kendi faaliyetlerinde kullanarak dışında bir yöntemle bir bilgisayar programı imha etme hakkı yoktur.

Ancak, program basit (münhasır olmayan) bir lisans için kullanılabilir. Daha sonra programın asıl sahibi, diğer kuruluşlarla lisans anlaşmaları yapma hakkını saklı tutar.

Bu emir, Rusya Federasyonu'nun makalelerinden ve Medeni Kanundan gelmektedir.

Programın muhasebesi NMA'nın bir parçası değildir.

Bir bilgisayar programının maddi olmayan duran varlıkların bir parçası olarak tanınması için gerekli koşullar sağlanmazsa ve bir lisans sözleşmesi kapsamında kullanılmak üzere alınırsa, edinme maliyeti aşağıdakilerin bileşimine yansıtılır:

- bir seferde aktarılan bilgisayar programının kullanımı için sabit bir miktar kullanıldığı takdirde, gelecek dönemlerin giderleri;

- cari giderler, bilgisayar programı kullanımı için periyodik ödemeler listeleniyorsa. Örneğin, aylık ödeme tutarı satılan bilgisayar programının kopya sayısına bağlıdır.

Muhasebe olarak, aşağıdaki işlemleri yapın:

Borç 97 Kredi 60 (76)

- Bilgisayar programının kullanımı için tek seferlik bir sabit ödeme dikkate alınır. *

Borç (20, 23, 25, 26, 44 ...) Kredi 60 (76)

- Bilgisayar programının kullanımı için periyodik ödemeler dikkate alınır.

Bilgisayar programına girdikten sonra, gelecekteki giderler olarak kaydedilen satın alma maliyetleri, zarar yazılır. Birkaç raporlama dönemiyle ilgili harcamaların yazılması prosedürü kuruluş tarafından bağımsız olarak belirlenir. Örneğin, bir kuruluş, bir bilgisayar programının kullanımı için bir kerelik bir kerelik ödemeyi, yönetici tarafından onaylanan süre boyunca eşit bir şekilde yazabilir. Gelecek dönemlere ait giderlerin yazılması için uygulanan varyant (madde ve ПБУ 1/2008). Gelecek masraflar olarak kaydedilen bir bilgisayar programı satın alma maliyetlerini aşağıdaki gibi yazarak: *

Borç 20 (23, 25, 26, 44 ...) Kredi 97

- Bir bilgisayar programı satın almak için harcamalar yazılmıştır. *

Glavbukh aşağıdakileri tavsiye eder: Muhasebe amaçlı muhasebe politikasında, çeşitli muhasebe dönemleri ile vergi muhasebesi ile ilgili giderlerin giderilmesi için aynı prosedürü düzeltin. Bu durumda, muhasebede kuruluşlar görünmeyecektir.

Ayrıca, kuruluşlar bir bilgisayar programını kullanma hakkını transfer ettiyse (bir lisans sözleşmesi kapsamında), kullanım için alınan maddi olmayan varlık olarak muhasebeleştirilir. Bu bilgisayar programını dengesiz bir hesaba taşımalısınız. Bu PBU 14/2007'de belirtilmiştir. Hesap planı, kullanım için alınan maddi olmayan duran varlıkların muhasebeleştirilmesi için ayrı bir bilanço dışı hesap sağlamaz. Bu nedenle, kuruluşun bağımsız bir şekilde bir bilanço dışı hesabı açması ve muhasebe amaçlı muhasebe politikasında düzeltmesi gerekmektedir. Örneğin, 012 "Kullanım için alınan maddi olmayan duran varlıklar" hesabı olabilir:

Borç 012 "Kullanım için maddi olmayan duran varlıklar"

- Kullanım için alınan bilgisayar programının hak bedeli (lisans sözleşmesine dayanarak) dikkate alınır. *

Sergey Razgulin,

Kuruluş gelir vergisi hedefini seçtiyse, bir bilgisayar programı satın alma maliyeti tek vergiyi etkilemez. Verginin verilen hedefinde herhangi bir masraf hesaba katılmaz ().

Bir kurum gelir ve giderler arasındaki fark ile tek bir vergi ödediyse, bir bilgisayar programı satın alma maliyeti, vergi tabanını aşağıdaki sırayla azaltır.

Bir kuruluş, bilgisayar programlarına veya bir lisans sözleşmesi kapsamında kullanma haklarına özel haklar elde ederse, bu masraflar bir defada (Rusya Federasyonu Vergi Yasası) yazılır.

Bir bilgisayar programına münhasır olmayan haklar elde etme maliyetlerinin muhasebeleştirilmesi ve vergilendirilmesinde bir muhasebe örneği. Kuruluş basitleştirilmiş bir versiyon kullanıyor. Tek vergi, gelir ve harcama arasındaki farkla ödeme yapar *

Bu yıl nisan ayında ZAO Alfa, 24.000 ruble bir fiyat karşılığında bilgisayar programının bir kopyasını aldı. (lisans sözleşmesi kapsamında). Kuruluşun bilgisayar programına özel haklar ait değildir. Mayıs ayında, program ödendi ve bilgisayar muhasebecisine yüklendi.

Bir bilgisayar programının satın alınmasının maliyeti çeşitli raporlama dönemleriyle ilgilidir. Muhasebede muhasebe politikasına göre, bu masraflar kuruluşun başkanının emriyle onaylanan süre boyunca eşit olarak yazılır. Bir bilgisayar programı satın alma maliyetini kuruluşun başkanının emriyle yazmanın süresi 12 aydır (lisans sözleşmesinin süresi).

Muhasebede, Alfa muhasebecisi aşağıdaki girişleri yaptı.

Nisan ayında:

Borç 97 Kredi 60

- 24 000 ruble. - Bir bilgisayar programının satın alınması için masraflar dikkate alınır.

Borç 60 Kredi 51

- 24 000 ruble. - Bir bilgisayar programı ödendi.

Bu yılın Mayıs ayından Nisan ayının Nisan ayına kadar, muhasebeci, bilgisayar programının maliyetini yazarak, aşağıdakileri yazarak muhasebeleştirdi:

Borç 26 Kredi 97

- 2000 ruble. (24 000 ruble .: 12 ay) - bilgisayar programının maliyeti yazılmıştır.

Tek vergiyi hesaplarken, muhasebeci 24.000 ruble tutarında bir bilgisayar programı satın alma maliyetlerini hesaba kattı. Mayıs ayında.

Aynı zamanda yazılım güncellemesi ile ilişkili (lisans anlaşmaları için) bilgisayar programlarına münhasır olmayan hakların edinimi ile ilişkili maliyetler, hem de maliyetler (RF Vergi Kanunu) hurdahaş. *

Bir kuruluş bilgisayar ile bir bilgisayar programı satın alırsa, programın maliyetini bilgisayarın maliyetinden ayırmak gerekli değildir. Bilgisayar, minimum yazılım olmaksızın satın alınmışsa, bu tür programları satın alma ve yükleme maliyeti, kullanım için uygun bir duruma getirme maliyeti (RF Vergi Kodu) olarak bilgisayarın ilk maliyetine dahil edilmelidir. Bu açıklamalar Rusya Federal Vergi Servisi'nin mektuplarında yer almaktadır. Bu mektupların genel vergilendirme sistemi ile ilgili olmasına rağmen, basitleştirilmiş () kurumlar tarafından yönlendirilebilirler.

Sergey Razgulin,

rusya Federasyonu 3. sınıfın gerçek devlet danışmanı

* Bu nedenle, doğru kararı vermenize yardımcı olacak malzemenin bir kısmı vurgulanır.

Yazılım, herhangi bir işletmenin faaliyetlerinin vazgeçilmez bir özelliğidir, çünkü yalnızca bilgisayar ekipmanının değil, aynı zamanda bazı üretim ekipmanlarının da işleyişini sağlar. Makalede, münhasır olmayan yazılım hakları haklarının muhasebeleştirilmesiyle ilgili örneklerle ele alacağız.

Modern uygulamada, yazılımı kullanmanın en yaygın yolu fikri mülkiyetin bir nesnesine münhasır olmayan bir hak tasarlamaktır. Hakların devri, ruhsat sahibine, yazılımı kullanma hakkına aktardığı, bir lisans sözleşmesi ile resmiyet kazanır. Bu tür bir sözleşmenin şartları, bir kuruluşun programı kullanma hakkına münhasır olmayan bir hak getirdiğini, yani hak sahibinin diğer herhangi bir kuruluşun yazılım hakkını devredebileceğini öngörür.

Muhasebede, bir lisans sözleşmesi kapsamında alınan yazılımın münhasır hakları, NMA nesneleri olarak tanınmaz.

İşletim sisteminin çalışması için gerekli muhasebe yazılımı

Bir takım sabit varlıklar uygun bir yazılım olmadan çalışamaz (örneğin, bilgisayar işletim sistemleri). Bu gibi durumlarda, münhasır olmayan hakların yazılımdan satın alınmasının maliyeti, varlığın kullanıma uygun bir duruma getirilmesi ile ilgili maliyetlerin bir parçası olarak yansıtılır.

Yazılımın ekipmanla kazanılması

OOO "Producer" satın alınan üretim ekipmanı 651.000 ruble, 99.305 ruble KDV. 18 aylık bir ömür ile. Ekipman, özel bir yazılım yardımıyla, bir lisans sözleşmesiyle verilen münhasır olmayan hakların satın alınmasıyla çalışır. Sözleşme kapsamında yazılım için hakların değeri - 34 500 ruble., KDV 5263 ruble. Ekipman ve yazılım tek bir nesne olarak sayılır.

Accountant OOO "Producer", bu işlemleri şu şekilde yansıttı:

| dt | kt | tanım | toplam | Belge |

| 08/4 | 60 | Tedarikçiden alınan ekipman (651 000 ruble - 99 305 ruble.) | 551.695 ruble. | Konsinye notu |

| 19 | 60 | Ekipman maliyetinden KDV muhasebesine yansıtılmıştır | 99,305 rub. | Konsinye notu |

| 08/4 | 60 | Yazılımın alınması için muhasebe (34 500 ruble - 5 263 ruble.) | 237 ruble. | Lisans sözleşmesi |

| 19 | 60 | Yazılımın münhasır olmayan haklarının değerinde KDV'nin muhasebeleştirilmesi | 5 263 rub. | Lisans sözleşmesi |

| 68 KDV | 19 | İndirilecek KDV (99,305 ruble + 5,263 ruble). | 104 568 rub. | fatura |

| 01 | 08/4 | (551,695 ruble. + 237 ruble). | 580,932 ruble. | İşletim Sistemini Devretme Yasası |

| 02 | Aylık amortisman tutarı tahsil edildi (580.932 ruble / 18 ay). | 32 274 rub. | Amortisman Tablosu |

Yazılımı geri yükleme ve yeniden yükleme maliyetlerini yansıtmak

LLC "Aegis" muhasebe için 1C sistemini kullanır. 1C'ye özel olmayan haklar bir lisans sözleşmesiyle verilir. 10/02/2015 Yazılım bir arıza sonucunda başarısız oldu. .2015 hatası kaldırıldı:

1C - 74.000 ruble, KDV 288 ruble restorasyonu için masraflar;

yeniden yükleme maliyetleri - 12 400 ruble., KDV 1892 ruble.

LLC "Aegis" hesabında böyle mesajlar yapıldı:

Virüsten koruma yazılımı satın alımı

"Ryabina" LLC bilgi güvenliğini sağlamak için anti-virüs yazılımı satın aldı. Lisans sözleşmesi, 5 yıl süreyle antivirüs için münhasır olmayan hakların verilmesini öngörmektedir. Sözleşme uyarınca bir kerelik ödeme 24 500 ruble., KDV 3737 ruble., Yazılım desteği için aylık ödemeler - 1240 ruble., KDV 184 ruble.

Muhasebe LLC "Rowan" olarak böyle mesajlar yapıldı:

| dt | kt | tanım | toplam | Belge |

| 012 | Fikri mülkiyet haklarına münhasır olmayan hakların değeri (anti-virüs yazılımı) | 24 500 rub. | Lisans sözleşmesi | |

| 97 | 60 | Yazılımı kullanma hakkı için bir kerelik ödeme yansıtılır (24 500 ruble - 3737 ruble). | 20 763 rub. | Lisans sözleşmesi |

| 20 | 60 | Yazılım bakımı hizmetleri için aylık ödeme tutarı yansıtılır (1240 ruble - 184 ruble). | 1 056 rub. | Lisans sözleşmesi |

| 19 | 60 | Lisans anlaşması kapsamında KDV miktarını yansıtıyordu (3,737 ruble + 184 ruble). | 3 921 ruble. | fatura |

| 20 | 97 | Fikri mülkiyet hakkını kullanma hakkı için aylık harcama tutarı yansıtılmıştır (20 763 ruble / 5 yıl * 12 ay). | 346 ruble. | Lisans sözleşmesi |

Bilgisayar donanımının çalışması için, bir veya başka bir işletim sistemine (MSDOS, Unix, Windows, Vista) ihtiyacınız vardır. Hemen hemen her durumda, bir bütçe (özerk) kurum, bu tür programlar için münhasır haklar almaz. Geliştirici ile kalıyorlar. Muhasebesini düşünün yazılım.

Lisanslı yazılım iki sürümde sağlanabilir:

- OEM versiyonu (önceden kurulmuş bir versiyon halinde bir bilgisayarla birlikte verilir);

- "kutulu" sürüm (kullanıcı tarafından bağımsız olarak, örneğin bir diskten yüklenir).

OEM versiyonunun ana ayırt edici özelliği, lisans koşulları altında başka bir kişisel bilgisayara aktarılamayacaklarıdır. Bu durumda, belirli bir bilgisayara yüklenen yazılımın OEM sürümü, ondan ayrı olarak çalışamaz (bir bütünü temsil eder). Bu nedenle, bu tür yazılımların maliyeti, kurum tarafından edinilen sabit kıymetin orijinal değerine dahil edilmelidir.

Uzman görüşü

paragrafına göre. 47 "Nasıl hesaplarının bir tek grafiğini kullanmak ...", Rusya Maliye Bakanlığı sırası tarafından onaylanan tarihli 01.12.2010 N 157n, aktifin başlangıç maliyetini belirlemek amacıyla, gerçek yatırımlar değil sadece oluşturulduğu bir ücret karşılığında edinilmiş zaman Sözleşmeye göre tedarikçiye (satıcıya) ödenen tutar, fakat aynı zamanda sabit kıymetin iktisabı (üretimi, üretimi) ile ilişkili kurumun diğer maliyetleri.

kar vergilendirme sorunların açıklığa kavuşturulması yetkili organlarının uzmanları, (bkz. Mektubu Rus Maliye Bakanlığı 25.05.2009 N 03-03-06 / 2/105 den, Rusya mektubu FTS 13.05.2011 N KE-4-3 / 7756 den, 29.11 dan. 2010 N ШС-17-3 / 1835), aşağıdakilere dikkat edin:

- Bilgisayar teknolojisinin işleyişi, kuruluşun bu veya başkalarının tüketici özelliklerinin üretim veya yönetiminde kullanılmasını sağlamak için maddi nesnelerin belirli özelliklerinin kullanılmasıdır. yazılım ürünleri;

- bilgisayar teknolojisi herhangi bir minimum yazılım olmadan edinilirse, o zaman materyal nesnesi herhangi bir şekilde faaliyette kullanılamaz. Bu durumda, gerekli yazılımlara hak kazanma maliyeti, nesneyi kullanıma uygun bir duruma getirme maliyetidir. Bu yazılım, teknik araçların ayrılmaz bir parçasıdır;

- Uygun yazılımla bilgisayar teknolojisinin ticari kuruluşta devralınması halinde, bize bilgisayar ekipmanlarının tüketici özelliklerinin satıcı tarafından bir basın açıklaması uygulamak için izin verir, yazılım mühendisliği maliyetinin böyle tahsisi maliyeti gerekli değildir;

- Program için programın lisans sözleşmesine duran varlıkların alım periyodik ödeme şeklinde hak sahibine ücretlerinin ödenmesi için sağlamaması halinde, bu tür tazminat miktarı duran varlıkların elde etme maliyetine dahil ve amortisman mekanizması yoluyla kapalı yazılır.

Yukarıdaki argümanlar, bizim görüşümüze göre, muhasebe amaçlı bir bütçe kuruluşu tarafından dikkate alınabilir. daha böyle bir yaklaşım olduğunu, aslında, Devlet Rusya Federasyonu sektörü (bkz muhasebe reform için esas alınan özellikle içeriğin hangi kamu sektörü için Uluslararası Finansal Raporlama Standartları (IPSAS), IPSAS (IPSAS 14. paragrafı doğrultusunda) 17 " Gayrimenkul, bina ve ekipman ", IPSAS 31" Maddi Olmayan Varlıklar "paragraf 7). Böylece, kurum tarafından satın alınan sunucu veya bilgisayara önceden yüklenmiş olan ve bu tür bir taşıyıcının (sabit varlık) ayrılmaz bir parçası olan yazılım, ilk maliyetine dahil edilmelidir.

A. SemeniukHukuk Danışmanlık Servisi GARANT uzmanı; V. PimenovHukuk Müşavirliği Servisi GARANT'ın gözden geçiricisi

Yazılımın "kutulu" bir sürümü başka bir bilgisayara yüklenebilir veya bundan ayrı olarak satın alınabilir. Bu nedenle, kendi satın alma maliyeti olarak ertelenmiş giderler muhasebeleştirilir kurumun muhasebe politikası (s. 66 Yönetmelik Tek Planı Uygulama tarafından öngörülen şekilde cari yıl maliyet dahil, ardından (analitik hesapları karşılık gelen 0401 50 000 "Peşin ödenen giderler" hesapları) kamu makamları (devlet organları), yerel yönetim organları, devlet bütçe dışı fon yönetim organları, devlet bilimleri akademileri, devlet için muhasebe hesapları Toplum (belediye) kurumlar onayladı. Rusya Maliye Bakanlığı 01.12.2010 sayısının 157n emriyle)). Onlar COSSU tarafından 226 "Diğer masraflar" altbölümünde yansıtılır. Ayrıca, bu tür bir versiyonun maliyeti, satış sözleşmesinde yansıtılan değerlemede, “kullanım için alınan mallar” dengesiz hesap hesabına yansır. Aynı prosedür satın alma maliyetini yansıtmalıdır. ek programlarkurumun bilgisayar tesisleri için satın alınan Microsoft Office, Nero, Outlook Express, Mozilla ThunderbirdOpera, vb.

Örnek

Devlet görevinin yerine getirilmesi için verilen sübvansiyon nedeniyle, kurum bir bilgisayar edinmiştir. Ekipman, KDV'ye tabi olmayan kurumun ana faaliyetinde kullanılacaktır. Bilgisayarın maliyeti 53.100 ruble oldu. (KDV dahil - 8100 ruble). Özellikle değerli mülkiyete aittir. Buna ek olarak, kurum bir operasyon satın aldı windows sistemi XP. Maliyeti 2714 ruble. (KDV dahil - 414 ruble). Tedarikçiyle yapılan sözleşmeye göre, önceden kurulmuş işletim sistemi ajans tarafından ayrı olarak ödenir. Bilgisayarı çalıştırdıktan sonra kurum ek yazılım satın aldı - Microsoft Office. Satın alma bedeli 3776 ruble oldu. (KDV dahil - 576 ruble).

Örneği sadeleştirmek için kurumun fonlarının bilanço dışı muhasebesinin sırası verilmemiştir.

Durum 1

Kurum OEM versiyonunu aldı işletim sistemi ve ek yazılımın "kutulu" versiyonu. Ekipman ve programların satın alınması işlemleri kayıtlara kaydedilecektir:

DEBIT 4 106 21 310 KREDİ 4 302 26 730

- 2714 ruble. - işletim sistemini kullanma hakkını elde etme maliyeti ve tedarikçiye ödenen hesaplar ("KDV" hesabını dikkate alarak) dikkate alınır;

- 2714 ruble. - İşletim sistemini kullanma hakkını veren kurumun hesabından hazinede ödenen hizmetler;

Bilgisayarın başlangıç maliyeti:

53 100 + 2714 = 55 814 ruble.

Satın alınan mülkün kayıttaki temel araçların yapısına dahil edilmesinde bir kayıt yapılması:

- 55.814 ruble. - Satın alınan bilgisayar kurumun sabit varlıklarına dahil edilir.

Ek yazılımların maliyeti kayıtlara yansıtılacaktır:

- 3776 ruble. - ek yazılım satın alma maliyeti dikkate alındı;

DEBIT 4 302 26 830 KREDİ 4 201 11 610

- 3776 ruble. - Hazinedeki kurumun hesabından ek yazılım kullanma hakkının verilmesi için hizmetler ödenmiştir;

DEBIT 01

- 3776 ruble. - Ek yazılım kullanma hakkının ödenmesi için gerekli olan bedel miktarı için bilanço dışı hesapta 01 bir artış olduğunu yansıtmıştır.

Gelecekte, ek yazılım satın alma maliyeti 3776 ruble. Mevcut mali yıla ait giderler, kurumun muhasebe politikası tarafından belirlenen sıraya dahil edilir.

Durum 2

Kurum hem işletim sisteminin hem de ek yazılımın “kutulu” bir versiyonunu satın aldı. Ekipman ve programların satın alınması işlemleri kayıtlara kaydedilecektir:

DEBIT 4 106 21 310 KREDİ 4 302 31 730

- 53 100 ruble. - Bir bilgisayar satın alma maliyeti ve tedarikçiye ödenen hesaplar ("KDV" hesabını dikkate alarak) dikkate alınır;

DEBIT 4 302 31 830 KREDİ 4 201 11 610

- 53 100 ruble. - bilgisayar, hazinedeki kurumun kişisel hesabından ödenir;

DEBIT 4 101 24 310 KREDİ 4 106 21 310

- 53 100 ruble. - Satın alınan bilgisayar kurumun sabit varlıklarına dahil edilmiştir;

DEBIT 4 401 50 226 KREDİ 4 302 26 730

- 6490 ruble. (2714 + 3776) - yazılım kullanma hakkı ve tedarikçiye ödenecek hesapların (“KDV” bedeli dikkate alınarak) alınmasına ilişkin giderler dikkate alınır;

DEBIT 4 302 26 830 KREDİ 4 201 11 610

- 6490 ruble. - Yazılımın, kurumun hesabından hazinede kullanım hakkının verilmesi için ödeme yapılmıştır.

DEBIT 01

- 6490 ruble. - yazılımı kullanma hakkının ödenmesi için yapılan harcama tutarı için bilanço dışı hesapta 01 bir artış olduğunu yansıtmıştır.

Gelecekte, 6490 ruble miktarındaki yazılım satın alma maliyeti. Mevcut mali yıla ait giderler, kurumun muhasebe politikası tarafından belirlenen sıraya dahil edilir.

Ekipmanın çalışması için gerekli olan yazılım başarısız olabilir. Böyle bir durumda, onarım ve yeniden yükleme masrafları, işletim sisteminin onarımı için maliyetler olarak kabul edilebilir (alt kalem 225 "İşler, mülkün bakımı için hizmetler" COSSU). Kurumun mevcut giderlerine yansıtılırlar.

Örnek

Kurum, OS'de yer alan su tedarik sistemini kullanmaktadır. KDV'ye tabi olmayan bir kuruluşun ana faaliyetinde kullanılır. Sistem özel bir yazılım olmadan çalışamaz. Bir arıza sonucunda başarısız oldu. Üçüncü taraf bir kuruluş tarafından sunulan restorasyonu için sunulan hizmetlerin maliyeti:

59 000 ruble. (KDV - 9000 ruble dahil) - restorasyon masrafları;

26 550 rub. (KDV dahil - 4050 ruble.) - Yeniden yükleme maliyetleri.

Bu masraflar, devlet görevinin yürütülmesi için bir sübvansiyon tarafından ödenir. Örneği sadeleştirmek için kurumun fonlarının bilanço dışı muhasebesinin sırası verilmemiştir.

Sistemin restorasyonu için yapılan harcamalar kurumun kayıtlarına aşağıdaki kayıtlar ile yansıtılacaktır:

- 59.000 ruble. - yazılımın restorasyonu için üçüncü taraf bir kuruluşun hizmetlerine yönelik ödeme masrafları (KDV dahil);

DEBIT 4 109 60 225 (4 109 70 225, 4 109 80 225 ...) KREDİ 4 302 25 730

- 26 500 ruble. - Yazılımın yeniden yüklenmesi için üçüncü taraf bir kuruluşun hizmetlerine ilişkin ödeme masrafları ("KDV" girdisini dikkate alarak);

DEBIT 4 302 25 830 KREDİ 4 201 11 610

- 85 500 ruble. (59 000 + 26 500) - Hazinedeki kurumun hesabından yazılımın restorasyonu ve yeniden kurulum masrafları karşılandı.

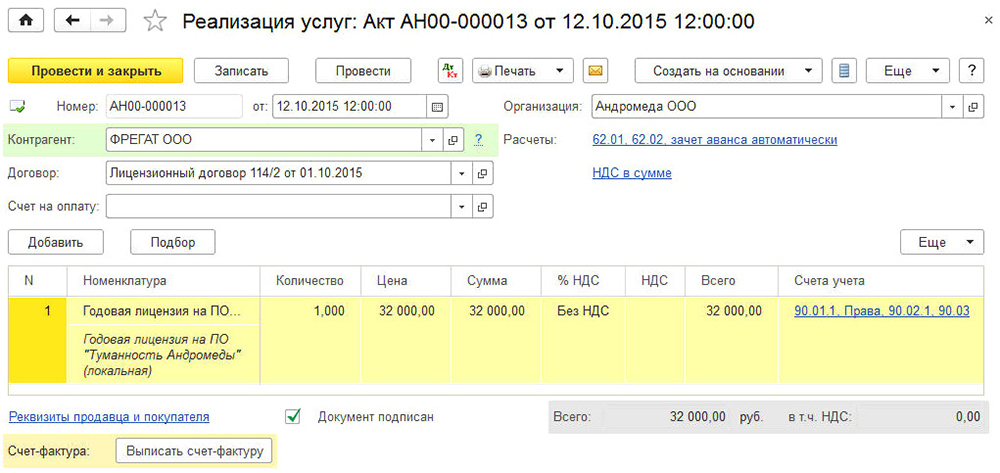

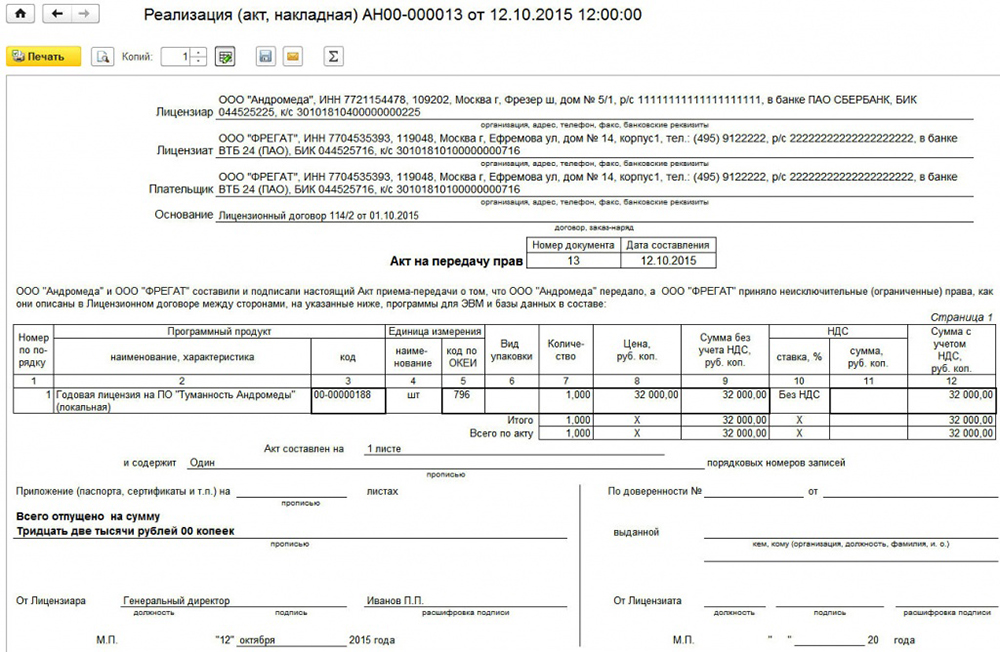

Yazılım kompleksi 1C, neredeyse tüm muhasebeciler tarafından işletmelerinin mali kayıtlarını muhafaza etmek için kullanılmaktadır. Bu, çok çeşitli faaliyetler yürüten işletmeler ve şirketler için özel olarak uyarlanmış birçok programı içeren çok güçlü ve kullanışlı bir komplekstir. Ticaret, üretim, inşaat, tarım, eğitim, bütçe, belediye ve diğer birçok kurum ve şirket için versiyonlar bulunmaktadır.

1C'deki programların uygulanması, sıradan malların satın alınmasının yansımasından farklıdır.

Program karmaşık olduğundan ve en basitinden uzak olduğu için, en deneyimli muhasebeci bile finansal dokümanlarda belirli işlemlerin dikkate alınmasının teknik inceliklerini anlayamayabilir. Bu yazıda, 1C yazılımının satın alınmasının programın menüsünde nasıl doğru bir şekilde yansıtılacağına bakacağız. Yani, kuruluşta kullanılmak üzere satın alındığını göstermek için program menüsünden öğreneceksiniz. Bu çok önemlidir, çünkü bunu yapmazsanız veya yanlış yaparsanız, etkinliğinizin mali belgelerini kontrol etmekte güçlük çekebilirsiniz.

Bir defada, amacımızın teknik bir bakış açısıyla süreci göstermek olduğunu, böylece neyin ve nerede tıklanacağını bilmeniz konusunda uyarın. Muhasebenin inceliklerini incelemeyeceğiz, çünkü bunun için başka özel kaynaklar var.

Kısa Yasal Referans

Belki kısa bir yasal referans ile başlayalım. Rusya yasalarına göre, yazılım maddi olmayan duran varlıkları ifade eder. Ancak, 1C'nin durumunda, maddi olmayan duran varlık sadece 1C'dir ve bunu geliştirmiş ve satışından belirli bir fayda elde etmiştir. Lisansı alan şirket, dağıtım hakkını elde edemediğinden ve bundan maddi fayda sağlanmadığından, bu yazılımın satın alınması maddi olmayan varlıkların iktisabı olarak yansıtılamaz.

1C programını satın alarak, fikri etkinlik ürününü kullanmak için münhasır olmayan bir hak kazanırsınız. Bu, haklarınız sınırlıdır, çünkü lisans, program kodunu değiştirmek ve yeniden satış veya diğer işlemlerden ek kazanç elde etmeksizin, yazılımı yalnızca belirli sayıda bilgisayarda kullanmanıza izin verir. Buna göre, programın yayınlanmasını yansıtmak için, prosedüre ilişkin diğer hizmetleri de belirtmeniz gerekir.

Bahsedilmesi gereken bir diğer nokta, maddi olmayan hakların satın alınmasına yönelik harcamaların dikkate alınacağı dönemdir. Kanuna göre, bu tür muhasebe için çeşitli seçenekler vardır. Dönem sözleşmede belirtilmemişse, mal sahibi bağımsız olarak bu süreyi seçer veya herhangi bir sınırsız sözleşme beş yıllık bir süre için sonuç olarak kabul edilir. Hangi seçeneğin daha iyi olduğunu size tavsiye etmeyeceğiz, bunun için avukatlara veya daha deneyimli muhasebe meslektaşlarına danışın. Mektuplardan birinde 1C, sözleşmenin iki yıllık bir süre için belirtilmesini tavsiye etti.

Kısa bir yasal baskıdan sonra, prosedürün teknik açıdan nasıl formüle edildiğini ele alacağız. Tüm süreçte dikkate alınacaktır son sürüm 1C: Muhasebe 8. Önceki sürümü kullanırsanız, prosedür farklı olabilir.

Programın satın alınmasının yansıması

Doğru veri girişi için aşağıdaki belgeleri hazır bulundurmalısınız:

- Lisans sözleşmesi.

- Yazılımı kullanma haklarını alma ve devretme eylemi.

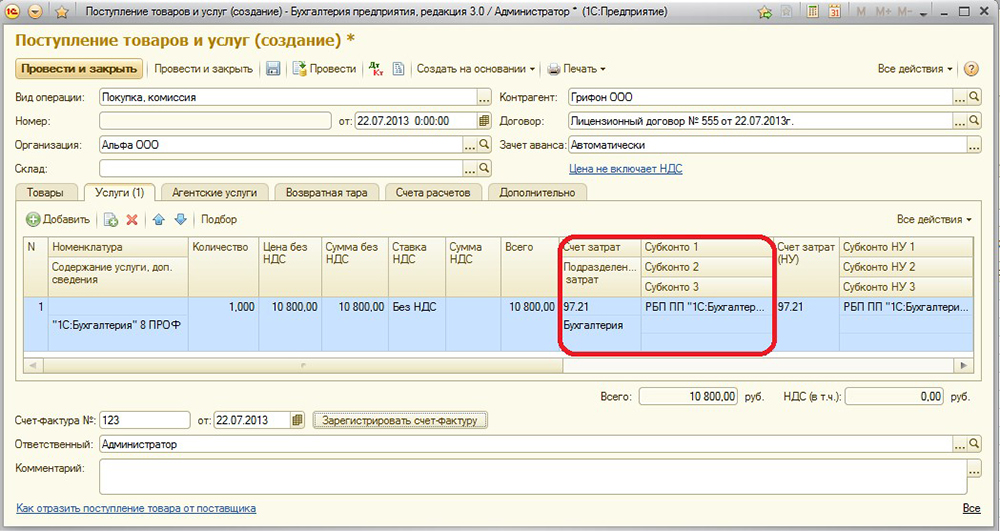

Örneğin, 1C programını satın aldınız ve bir kez satıcı hesabına 13 bin ruble aktardınız. Bu işlemleri ve ödemeleri belirtmeniz ve yapılandırmanız gerekir:

- Doğrudan yazılım satın alımı.

- Ertelenmiş giderlerin yazılması.

Programın satın alınması, başlangıçtaki gelecekteki giderlerin yaratılması için daha uygun olacaktır. Haydi başlayalım.

- Programın ana menüsünü, hesabınızın altında giriş yaparak çalıştırın.

- Ekranın sağ tarafında, gelecek dönemler için Dizin - Giderleri seçin - Oluştur. Açık formda doğru verileri doldurmak gerekecektir.

- Bu göstergeleri belirtin:

- İsim - normal giderinizin adını girin, örneğin 1C: Accounting 8.

- Grup - boş bırakabilirsiniz.

- OU - Diğer için görüntüle (listeden seçin).

- Bilançoda varlık türü - Diğer dönen varlıklar (listeden seçim).

- Tutar - satın alma tutarını, örneğin 13000 ruble girin.

- Giderlerin tanınması - Aylara göre.

- Yazma süresi - ürünü satın aldığınızda belirttiğiniz ilk tarih ve ikincisi - sözleşmenin sonu. Örneğin, programı 17 Şubat 2017'de iki yıllık bir sözleşme geçerlilik süresiyle satın aldınız. Anlamına gelir, 17.02.2019 belirtmek için gereklidir.

- Maliyet hesabı - 26. Aşağıya açılan liste simgesine tıklayın - Tümünü göster, arama alanına 26 girin, imleç ile istediğiniz öğeyi seçin, pencerenin en üstünde "Seç" düğmesine tıklayın.

- Maliyet kalemleri - Maliyetleri okuyun. Gider hesabı ile aynı şekilde seçin.

- Girişi "Kaydet ve kapat" ı tıklayarak onaylayın.

- Yan menüde Alımlar - Makbuzlar (fiiller, faturalar) - yeşil artı "Makbuz" düğmesi - Servisler (hareket) bölümüne gidin.

- Bu verileri belirtin:

- Kanun No. -, işlem tamamlandığında alınan yazılımı kullanmak için hakların kabul ve devredilmesi kararında belirtilen bilgileri girer.

- Numara - program tarafından otomatik olarak hesaplandığı ve sadece tarihi belirttiği için doldurmayın. Aynısı ile aynı şeyi seçebilirsiniz.

- Organizasyon - isminin verildiği şirketin adını seçin.

- Karşı taraf - kullanım haklarının satın alınmasını yansıtan bir sözleşmeye girdiğiniz şirketin adı. İlk önce onu oluşturmanız gerekir. Liste simgesini tıklayın ve yeşil artı işaretine tıklayın. Şirketin adını girerseniz, şirket kaydındaysa, tüm veriler otomatik olarak girilecektir. Aksi halde, tüm bilgileri el ile ekleyin. "Kaydet ve kapat" tuşu ile onaylayın.

- Sözleşme - mevcut listede yeşil artı'yı tıklayın, açılan pencerede sözleşmenin türünü, numarasını, tarihini ve adını girin, kuruluşu ve karşı tarafı belirtin.

- Ayrıntıları içeren tabloyu doldurun:

- "Ekle" düğmesine tıklayın, ardından "Nomenklatür" sütunundaki alanların nasıl aktif hale geldiğini göreceksiniz.

- "Servis içeriği" alt alanını tıklayın, programın adını girin, örneğin, 1C: Accounting 8.

- Bir sonraki sütunta, 13.000 ruble fiyatını belirtin.

- Son sütunta, muhasebe hesaplarını belirtin - 97.21 - kırmızı oklar şeklinde linke tıklayın.

- "Maliyet hesabı" satırında açılan pencerede, açılan listeye - Tümünü göster - tıklayın - 97 girin - 97.21 "Diğer gelecekteki harcamalar" - üst menü çubuğunda "Seç" i tıklayın.

- "Gelecek dönemlere ait giderler" satırında, en başta oluşturduğunuz olanı seçin (2-4 arası adımlar).

- Maliyetler Hattı - "Temel Maliyetler".

- Bir eylem ekleme menüsünde, program tarafından otomatik olarak görüntülenen hesaplamalar hakkında bilgi görüntülenir. İsterseniz, bunları değiştirebilirsiniz, ancak her şey size uygunsa - "Beklet ve kapat" tuşu ile girişi tamamlayın.

- Gelecekte, her ay, kapandığında, programı kullanma hakkı için otomatik bir fon kaydı olacaktır. İlk ay gün sayısını dikkate alacak ve gelecekte miktar eşit parçalara bölünecek.