Účtovanie prijatia softvérových produktov. Účtovanie nákladov na softvér

Kúpili sme pracovný program (Non-exkluzívne licencie) pre množstevné geodetov (naše CBM poskytuje služby pre výrobu odhadov), 2 pracovné miesta, stojí 77 tr, vrátane :. Nákladov na softvérové komponenty 24.0 tr; cost databázové komponenty TR 44.0, náklady na bezpečnostné kľúče (v zmluve - tovar), zvyšok je služba špecialista cestovania. Otázkou je, ako sa zaregistrovať ako BPO? Jedna suma 24 + 44? Sú výdavky zahrnuté v USN?

odpoveď

V účtovníctve by mali byť náklady na softvérové komponenty a databázy zahrnuté do budúcich výdavkov. Ak sa v dokladoch pre program uvádzajú náklady na program a databázy samostatne, mali by sa zohľadniť dve samostatné čiastky. V tomto prípade sa uskutočňujú tieto transakcie:

Debit 97 Credit 60 (76) - účtuje sa pevná jednorazová platba za používanie počítačového programu;

Debit 20 (23, 25, 26, 44 ...) Kredit 97 - náklady na nákup počítačového programu boli odpísané.

V daňovom účtovníctve sa náklady na nákup programu účtujú v čase platby.

Zdôvodnenie tejto pozície je uvedené nižšie v materiáloch systému Glavbukh

Práva na používanie

V prípade, že organizácia získala právo používať počítačový program na základe licenčnej zmluvy (ďalej len nevýhradné právo na preukaz), toto právo môže byť výlučná alebo nevýhradné.

Ak bola organizácii udelená výhradná licencia, je to jediný, kto používa počítačový program v rámci práv, ktoré mu boli udelené. Napríklad na žiadosť organizácie bol vyvinutý program manažérskeho účtovníctva. Podľa dohody má organizácia výlučné práva na používanie programu vo svojich ekonomických činnostiach a developer má na to výlučné práva. V tejto situácii, developer má právo poskytovať počítačový program pre ostatných, a organizácia nemá právo nakladať s počítačovým programom iným, než jeho použitie vo svojej činnosti metódu.

Program sa však môže používať na jednoduchú (neexkluzívnu) licenciu. Potom pôvodný majiteľ programu si ponecháva právo uzatvárať licenčné zmluvy s inými organizáciami.

Toto poradie vyplýva z článkov a Občianskeho zákonníka Ruskej federácie.

Účtovanie programu nie je súčasťou NMA

Ak nie sú splnené podmienky na uznanie počítačového programu ako súčasť nehmotného majetku a ak je prijaté na použitie podľa licenčnej zmluvy, náklady na jeho nadobudnutie sa odrážajú v zložení:

- náklady na budúce obdobia, ak sa použije pevná čiastka na použitie počítačového programu, ktorý sa prenáša naraz;

- bežné výdavky, ak sa na používanie počítačového programu uvádzajú pravidelné platby. Napríklad výška mesačnej platby závisí od počtu kópií predaného počítačového programu.

V účtovníctve vykonajte nasledujúce transakcie:

Debit 97 Úver 60 (76)

- zohľadňuje sa jednorazová jednorazová platba za používanie počítačového programu, *

Debit (20, 23, 25, 26, 44 ...) Kredit 60 (76)

- Pravidelné platby za používanie počítačového programu sa berú do úvahy.

Po uvedení počítačového programu do prevádzky sú náklady na jeho nadobudnutie zaznamenané ako budúce výdavky odpisované. Postup odpisovania výdavkov súvisiacich s viacerými vykazovanými obdobiami je stanovený organizáciou nezávisle. Organizácia môže napríklad jednorazovo vyplatiť jednorazovú platbu za používanie počítačového programu počas obdobia schváleného manažérom. Použitý variant odpisovania nákladov budúcich období (položka a PBÚ 1/2008). Odpísať náklady na nákup počítačového programu zaznamenaného ako budúce náklady zaúčtovaním: *

Debit 20 (23, 25, 26, 44 ...) Kredit 97

- náklady na nákup počítačového programu boli odpísané. *

Glavbukh odporúča: v účtovníctve na účtovné účely stanoviť rovnaký postup pre odpísanie výdavkov súvisiacich s viacerými účtovnými obdobiami, ako aj v daňovom účtovníctve. V tomto prípade sa organizácie v účtovníctve nezobrazia.

Okrem toho, ak sú organizácie prenesené právo používať počítačový program (na základe licenčnej zmluvy), sú vykázané ako nehmotný majetok prijatý na používanie. Tento počítačový program by ste mali použiť na podsúvahový účet. Toto je uvedené v PBU 14/2007. Účtovná osnova neposkytuje samostatný podsúvahový účet na účtovanie nehmotného majetku prijatého na použitie. Organizácia preto musí nezávisle otvárať podsúvahový účet a opraviť ho v účtovných zásadách na účtovné účely. Môže ísť napríklad o účet 012 "Nehmotný majetok prijatý na použitie":

Debit 012 "Nehmotný majetok prijatý na použitie"

- sa zohľadňujú náklady na práva na počítačový program prijatý na použitie (na základe licenčnej zmluvy). *

Sergey Razgulin,

Ak organizácia vybrala predmet zdaňovania príjmov, potom náklady na nákup počítačového programu neovplyvnia jednotnú daň. Pri danom predmete zdaňovania nezohľadňujú žiadne výdavky ().

Ak organizácia zaplatí jednu daň s rozdielom medzi výnosmi a nákladmi, náklady na nákup počítačového programu znižujú daňový základ v nasledujúcom poradí.

Ak organizácia nadobudne výlučné práva na počítačové programy alebo práva na ich používanie na základe licenčnej zmluvy, potom sa tieto náklady odpíšu v čase (daňový poriadok Ruskej federácie).

Príklad účtovníctva v účtovníctve a zdanenie nákladov na získanie nevýhradných práv na počítačový program. Organizácia používa zjednodušenú verziu. Jediná daň sa platí s rozdielom medzi príjmami a výdavkami *

V apríli tohto roka spoločnosť ZAO Alfa získala kópiu počítačového programu za účtovanie za cenu 24 000 rubľov. (podľa licenčnej zmluvy). Výhradné práva k počítačovému programu organizácie nepatria. V máji bol program zaplatený a nainštalovaný do účtovníka počítača.

Náklady na nákup počítačového programu súvisia s niekoľkými vykazovanými obdobiami. Podľa účtovných zásad účtovníctva sú takéto výdavky rovnomerne odpísané počas obdobia schváleného uznesením vedúceho organizácie. Lehota na odpísanie nákladov na nákup počítačového programu podľa príkazu vedúceho organizácie je stanovená na 12 mesiacov (obdobie licenčnej zmluvy).

V účtovníctve vykonal účtovník spoločnosti Alfa nasledujúce údaje.

V apríli:

Debit 97 Credit 60

- 24 000 rubľov. - sa zohľadňujú náklady na nákup počítačového programu.

Debit 60 Kredit 51

- 24 000 rubľov. - Bol vyplatený počítačový program.

Od mája tohto roka do apríla nasledujúceho roka sa účtovník odrážal v účtovaní odpisu nákladov na počítačový program zaúčtovaním:

Debit 26 Credit 97

- 2000 rubľov. (24 000 rubľov .: 12 mesiacov) - náklady na počítačový program sú odpísané.

Pri výpočte jednotnej dane účtovník zohľadnil náklady na nákup počítačového programu vo výške 24 000 rubľov. v máji.

Náklady spojené s nadobudnutím nevýhradných práv na počítačové programy (podľa licenčných zmlúv), ako aj náklady spojené s aktualizáciou programov, sa odpisujú v čase (RF Tax Code). *

Ak organizácia nakupuje počítačový program s počítačom, nie je potrebné priradiť náklady programu z nákladov na počítač. Ak je počítač zakúpený bez minimálneho softvéru, náklady na nákup a inštaláciu takýchto programov by mali byť zahrnuté do počiatočných nákladov na počítač ako náklady na jeho uvedenie do stavu vhodného na použitie (RF Tax Code). Takéto vysvetlenia sú obsiahnuté v listoch Federálnej daňovej služby Ruska. Napriek skutočnosti, že tieto listy sa týkajú všeobecného systému zdanenia, môžu sa riadiť organizáciami v zjednodušenom ().

Sergey Razgulin,

aktuálny štátny poradca Ruskej federácie 3. triedy

* Tak je zvýraznená časť materiálu, ktorý vám pomôže prijať správne rozhodnutie.

Softvér je nepostrádateľným atribútom aktivít akéhokoľvek podniku, pretože zabezpečuje plné fungovanie nielen počítačového vybavenia, ale aj niektorých typov výrobných zariadení. V tomto článku budeme s príkladmi zvážiť zvláštnosti účtovania nevýhradných práv na softvér.

V modernej praxi je najbežnejším spôsobom používania softvéru návrh nevýhradného práva na predmet duševného vlastníctva. Prenos práv je formalizovaný licenčnou zmluvou, podľa ktorej držiteľ práva prenáša na užívateľa licencie právo používať softvér. Podmienky takejto dohody stanovujú, že organizácia dostane nevýhradné právo používať program, to znamená, že držiteľ práva môže previesť právo na softvér inej organizácie.

V účtovníctve sa nevýhradné práva na softvér, získané na základe licenčnej zmluvy, neuznávajú ako objekty NMA.

Účtovný softvér potrebný na prevádzku operačného systému

Niektoré fixné prostriedky nemôžu fungovať bez príslušného softvéru (napríklad operačných systémov pre počítače). V takýchto prípadoch sa náklady na nákup nevýhradných práv na softvér odrážajú ako súčasť nákladov spojených s uvedením majetku do stavu vhodného na použitie.

Získanie softvéru so zariadením

OOO "Výrobca" kúpil výrobné zariadenia za cenu 651.000 rubľov, DPH vo výške 99,305 rubľov. s dobou použiteľnosti 18 mesiacov. Zariadenie funguje pomocou špeciálneho softvéru, ktorého nadobudnutie nevýhradných práv bolo vydané licenčnou zmluvou. Hodnota práv na softvér na základe zmluvy - 34 500 rubľov., DPH 5263 rubľov. Zariadenia a softvér sa počítajú ako jeden objekt.

Účtovník OOO "Výrobca" odrážal tieto transakcie týmto spôsobom:

| dt | kt | popis | súčet | Dokument |

| 08/4 | 60 | Prijaté zariadenia od dodávateľa (651 000 rubľov - 99 305 rubľov.) | 551,695 rubľov. | Nákladný list |

| 19 | 60 | Odrazené v účtovaní DPH z nákladov na vybavenie | 99,305 rub. | Nákladný list |

| 08/4 | 60 | Účtovanie za príjem softvéru (34 500 rubľov - 5 263 rubľov.) | 237 rubľov. | Licenčná zmluva |

| 19 | 60 | Odrazené v účtovaní DPH o hodnote nevýhradných práv na softvér | 5 263 rub. | Licenčná zmluva |

| 68 DPH | 19 | DPH sa odpočíta (99,305 rubľov + 5,263 rubľov). | 104 568 rub. | faktúra |

| 01 | 08/4 | (551,695 rubľov + 237 rubľov). | 580,932 rubľov. | Zákon o uvedení do prevádzky OS |

| 02 | Mesačná suma odpisov bola účtovaná (580 932 rubľov / 18 mesiacov). | 32 274 rub. | Vyhlásenie o odpisoch |

Odráža náklady na obnovu a opätovnú inštaláciu softvéru

LLC "Aegis" používa systém 1C pre účtovníctvo. Nevýlučné právo na 1C sa vydáva licenčnou zmluvou. 10/02/2015 Softvér zlyhal v dôsledku rozpadu. .2015 chyba bola odstránená:

náklady na obnovu 1C - 74.000 rubľov, DPH 288 rubľov;

náklady na reinštaláciu - 12 400 rubľov., DPH 1892 rubľov.

Na účte LLC "Aegis" boli vykonané takéto príspevky:

Nákup antivírusového softvéru

Spoločnosť "Ryabina" LLC získala antivírusový softvér na zabezpečenie informačnej bezpečnosti. Licenčná zmluva stanovuje udelenie nevýhradných práv na antivírus na obdobie piatich rokov. Jednorazová platba podľa zmluvy je 24 500 rubľov., DPH 3737 rubľov., Mesačné platby za softvérovú podporu - 1240 rubľov., DPH 184 rubľov.

V účtovníctve LLC "Rowan" boli vykonané takéto príspevky:

| dt | kt | popis | súčet | Dokument |

| 012 | Hodnota neexkluzívnych práv na predmet duševného vlastníctva (antivírusový softvér) | 24 500 rub. | Licenčná zmluva | |

| 97 | 60 | Jednorazová platba za právo používať softvér sa odráža (24 500 rubľov - 3737 rubľov). | 20 763 rub. | Licenčná zmluva |

| 20 | 60 | Výška mesačnej platby za služby softvérovej údržby sa odráža (1240 rubľov - 184 rubľov). | 1 056 rub. | Licenčná zmluva |

| 19 | 60 | Odrážala výšku DPH podľa licenčnej zmluvy (3,737 rubľov + 184 rubľov). | 3 921 rubľov. | faktúra |

| 20 | 97 | Mesačná výška nákladov na právo používať predmet duševného vlastníctva sa odráža (20 763 rubľov / 5 rokov * 12 mesiacov). | 346 rubľov. | Licenčná zmluva |

Pre prevádzku počítačového hardvéru potrebujete jeden alebo iný operačný systém (MSDOS, Unix, Windows, Vista). Takmer vo všetkých prípadoch rozpočtová (autonómna) inštitúcia nedostáva výhradné práva na takéto programy. Zostávajú u developera. Zvážte účtovanie softvér.

Licenčný softvér môže byť dodávaný v dvoch verziách:

- Verzia OEM (dodávaná s počítačom vo forme predinštalovanej verzie);

- "zabalená" verzia (inštaluje ho užívateľ nezávisle, napríklad z disku).

Hlavnou charakteristickou črtou verzie OEM je to, že podľa podmienok licencie sa nemôže preniesť do iného osobného počítača. V tomto prípade verzia softvéru OEM nainštalovaného v konkrétnom počítači nemôže fungovať oddelene od neho (predstavuje spolu s ním). Náklady na takýto softvér by preto mala inštitúcia zahrnúť do pôvodnej hodnoty nadobudnutého fixného aktíva.

Expertné stanovisko

V súlade s ods. 47 "Ako používať jediné účtovej osnovy ...", ktorá bola schválená uznesením ruského ministerstva financií z 01.12.2010 N 157N za účelom zistenia počiatočné náklady na aktíva, kedy získala za poplatok skutočné investície sú tvorené nielen z sumy vyplatené v súlade so zmluvou o dodávateľovi (predajcovi), ale aj ďalšie inštitúcie nákladov spojených s obstaraním (tvorba, výroba) aktíva.

Odborníci z autorizovaných osôb, objasňujúce problematiku zdanenia ziskov (pozri. List Ruské ministerstvo financií 25.05.2009 N 03-03-06 / 2/105, list FTS Ruska od 13.05.2011 N KE-4-3 / 7756, od 29.11 spolu reagujú. 2010 N ШС-17-3 / 1835), berte na vedomie nasledovné:

- Prevádzkovanie počítačovej technológie je použitie špecifických vlastností hmotných predmetov, aby sa zabezpečilo, že organizácia použije pri výrobe alebo riadení spotrebiteľských kvalít týchto alebo iných softvérových produktov;

- ak je počítačová technológia získaná bez akéhokoľvek minimálneho softvéru, materiálový objekt v žiadnej akcii nemôže byť použitý. V tomto prípade náklady na získanie práv na potrebný softvér sú náklady na uvedenie objektu do stavu vhodného na použitie. Takýto softvér je neoddeliteľnou súčasťou technických prostriedkov;

- v prípade nadobudnutia v obchodnej organizácii výpočtovej techniky s príslušným softvérom, ktorý nám umožňuje realizovať verejné vyhlásenie predajcovia nehnuteľností spotrebiteľských výpočtovej techniky, sa nevyžaduje náklady na takéto rozdelenie nákladov softvérového inžinierstva;

- v prípade, že nákup dlhodobého majetku v licenčnej zmluve programu pre program nestanovuje vyplatenie odmeny držiteľovi práva vo forme pravidelných platieb, výška tejto náhrady sú zahrnuté do obstarávacej ceny dlhodobého majetku a odpisujú cez odpisy mechanizmu.

Uvedené argumenty podľa nášho názoru môže rozpočtová inštitúcia zohľadniť na účely účtovníctva. Čím viac, že takýto prístup je v podstate v súlade s medzinárodnými štandardmi finančného výkazníctva pre verejný sektor (IPSAS), ktorého obsah je braný ako základ pre reformy účtovníctva v štátnom sektore Ruskej federácie (pozri najmä bod 14 IPSAS (IPSAS) 17 " Nehnuteľnosti, budovy a zariadenia ", odsek 7 IPSAS 31" Nehmotný majetok "). To znamená, že softvér vopred na serveri alebo počítača získal inštitúcií a neoddeliteľnou súčasťou nosiča (hlavný agent), by mali byť zahrnuté do počiatočnej hodnoty týchto látok.

A. Semeniuk, odborník právnej poradenskej služby GARANT; V. Pimenov, recenzent právnej poradenskej služby GARANT

"Krabicová" verzia softvéru môže byť inštalovaná na inom počítači alebo zakúpená samostatne. Preto sa náklady na jeho obstaranie sú účtované náklady ako odloženej (zodpovedajúce analytické účty účty 0401 50 000 "Náklady budúcich období"), ďalej zahrnutie nákladov bežného roka stanoveným spôsobom účtovník politikou inštitúcie (s. 66 nariadenia o používaní jednotného plánu (štátne orgány), orgány miestnej samosprávy, orgány štátnej správy mimorozpočtových fondov, štátne akadémie vied, štátne Vládne (obecné) inštitúcia, ktorá bola schválená. Poradím ruského Ministerstva financií z 01.12.2010 číslo 157N)). Odrážajú sa v článku 226 "Ostatné výdavky" zo strany COSSU. Okrem toho sú náklady na túto verziu odrážajú podsúvahových účtov 01 "majetku určeného na použitie" v hodnotení odráža v kúpnej zmluve. Rovnaký postup by mal odrážať náklady na nákup dodatočných programov, zakúpené pre počítačové zariadenia inštitúcie (napr Microsoft Office, Nero, Outlook Express, Mozilla Thunderbird, Opera, atď.).

Príklad

Vďaka dotácii na vykonanie vládnej úlohy získala inštitúcia počítač. Zariadenie bude použité v hlavnej činnosti inštitúcie, ktorá nepodlieha DPH. Cena počítača bola 53 100 rubľov. (vrátane DPH - 8100 rubľov). Patrí k mimoriadne hodnotnému majetku. Okrem toho inštitúcia zakúpila prevádzkovanie systém Windows XP. Jeho cena je 2714 rubľov. (vrátane DPH - 414 rubľov). Podľa zmluvy s dodávateľom, predinštalovaný operačný systém zaplatí agentúra samostatne. Po uvedení počítača do prevádzky inštitúcia zakúpila ďalší softvér - Microsoft Office. Náklady na jeho nákup predstavovali 3776 rubľov. (vrátane DPH - 576 rubľov).

Na zjednodušenie príkladu nie je uvedené poradie podsúvahového účtovania finančných prostriedkov inštitúcie.

Situácia 1

Inštitúcia získala verziu OEM operačný systém a "zabalená" verzia dodatočného softvéru. Operácie na nákup zariadení a programov sa zaznamenajú do záznamov:

ZÁVÄZOK 4 106 21 310 KREDIT 4 302 26 730

- 2714 rubľov. - náklady na získanie práva na používanie operačného systému a účtov splatné dodávateľovi (berúc do úvahy "vstupnú" DPH) sa berú do úvahy;

- 2714 rubľov. - boli poskytnuté služby na udelenie práva používať operačný systém z účtu inštitúcie v pokladnici;

Počiatočné náklady na počítač sú:

53 100 + 2714 = 55 814 rubľov.

Pri zaradení kúpeného majetku do štruktúry základných prostriedkov v zázname urobte záznam:

- 55 814 rubľov. - Zakúpený počítač je zahrnutý do fixných aktív inštitúcie.

Náklady na ďalší softvér sa odrazia v záznamoch:

- 3776 rubľov. - zohľadnili sa náklady na nákup dodatočného softvéru,

DEFIT 4 302 26 830 ÚVER 4 201 11 610

- 3776 rubľov. - Služby boli uhradené za poskytnutie práva na používanie dodatočného softvéru z účtu inštitúcie v pokladnici;

DEBIT 01

- 3776 rubľov. - odrážal zvýšenie podsúvahového účtu 01 na výšku nákladov na platbu práva na používanie dodatočného softvéru.

V budúcnosti, náklady na nákup ďalšieho softvéru vo výške 3776 rubľov. sú zahrnuté do výdavkov bežného finančného roka v poradí stanovenom účtovnou zásadou inštitúcie.

Situácia 2

Inštitúcia získala "zabalenú" verziu operačného systému a dodatočného softvéru. Operácie na nákup zariadení a programov sa zaznamenajú do záznamov:

ÚHRAD 4 106 21 310 ÚVER 4 302 31 730

- 53 100 rubľov. - sa zohľadňujú náklady na nákup počítača a účty splatné dodávateľovi (berúc do úvahy vstupnú DPH);

DEFIT 4 302 31 830 ÚVER 4 201 11 610

- 53 100 rubľov. - počítač sa vypláca z osobného účtu inštitúcie v pokladnici;

ÚHRAD 4 101 24 310 KREDIT 4 106 21 310

- 53 100 rubľov. - zakúpený počítač je zahrnutý do fixných aktív inštitúcie;

ÚHRAD 4 401 50 226 ÚVER 4 302 26 730

- 6490 rubľov. (2714 + 3776) - vyjadruje náklady na nákup právo na používanie softvéru a účty platia dodávateľom (založené na "vstup" DPH);

DEFIT 4 302 26 830 ÚVER 4 201 11 610

- 6490 rubľov. - Služby boli uhradené za poskytnutie práva používať softvér z účtu inštitúcie v pokladnici.

DEBIT 01

- 6490 rubľov. - odrážal zvýšenie podsúvahového účtu 01 na výšku výdavkov na platbu práva používať softvér.

V budúcnosti, náklady na nákup softvéru vo výške 6490 rubľov. sú zahrnuté do výdavkov bežného finančného roka v poradí stanovenom účtovnou zásadou inštitúcie.

Softvér potrebný na prevádzku zariadenia môže zlyhať. V takejto situácii pre svoje výdavky na obnovu a re-inštalácii možno považovať za prevádzkové náklady na opravy (podľa odseku 225 "pracuje na údržbu majetku služieb," Kosgei). Sú vyjadrené v bežných výdavkoch inštitúcie.

Príklad

Inštitúcia využíva systém zásobovania vodou, ktorý bol zahrnutý do systému OS. Používa sa v hlavnej činnosti organizácie, ktorá nepodlieha DPH. Systém nemôže fungovať bez špeciálneho softvéru. V dôsledku rozpadu sa zlyhalo. Náklady na služby spojené s jeho obnovou poskytované organizáciou tretej strany predstavovali:

59 000 rub. (vrátane DPH - 9000 rub) - náklady na obnovu;

26 550 rub. (vrátane DPH - 4050 rubľov.) - Náklady na reinštaláciu.

Tieto náklady sú hradené dotáciou na vykonanie štátneho pridelenia. Na zjednodušenie príkladu nie je uvedené poradie podsúvahového účtovania finančných prostriedkov inštitúcie.

Náklady na obnovu systému sa premietnu do záznamov inštitúcie podľa údajov:

- 59 000 rubľov. - výdavky na platby za služby organizácie tretej strany na obnovu softvéru (vrátane vstupnej DPH);

DEFIT 4 109 60 225 (4 109 70 225, 4 109 80 225 ...) ÚVER 4 302 25 730

- 26 500 rubľov. - výdavky na platbu za služby organizácie tretej strany na reinštaláciu softvéru (s prihliadnutím na "vstupnú" DPH);

DEFIT 4 302 25 830 ÚVER 4 201 11 610

- 85 500 rubľov. (59,000 + 26,500) - za predpokladu, reštaurovanie a reinštaláciu nákladov na softvér z účtu inštitúcie v pokladnici.

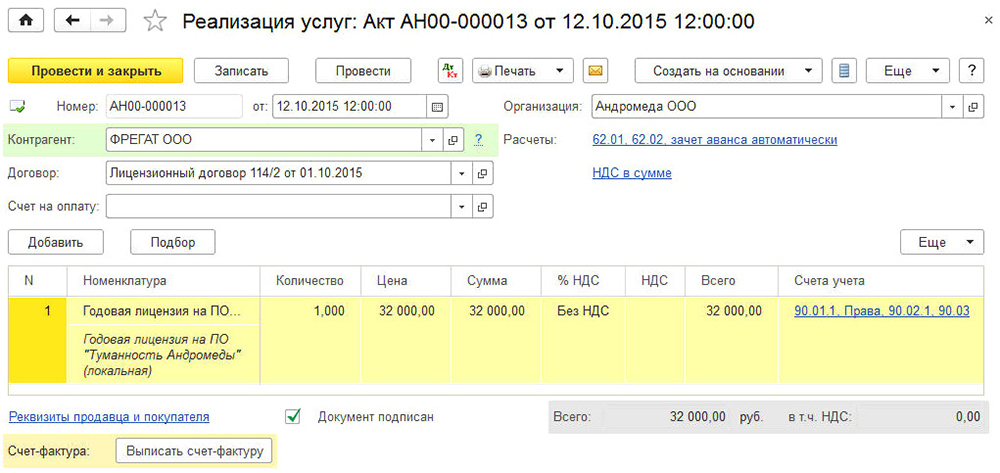

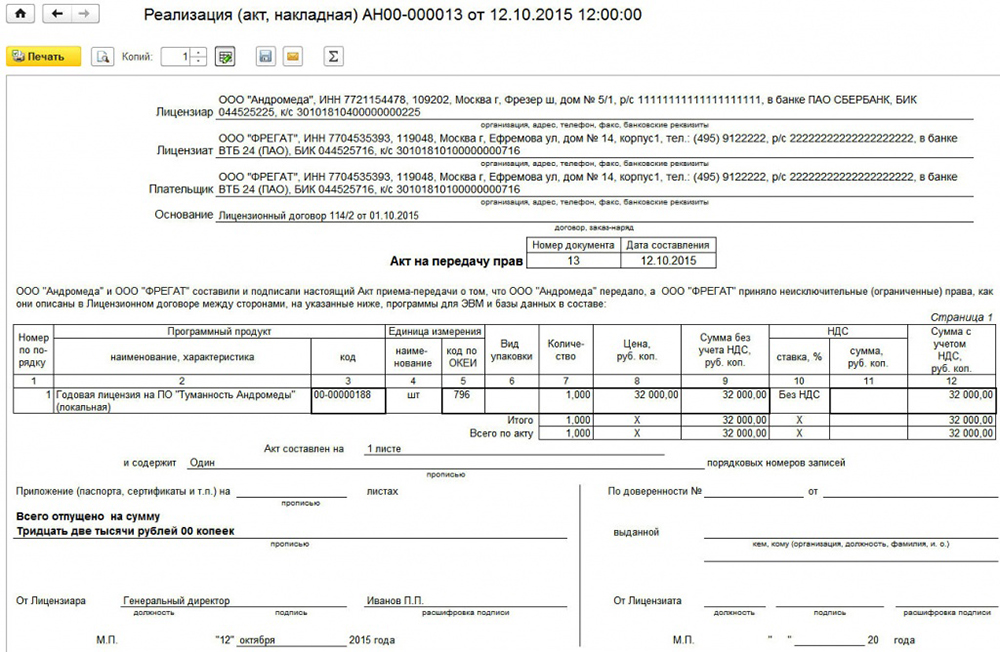

Softvérový komplex 1C používajú takmer všetci účtovníci na udržiavanie finančných záznamov o svojich podnikoch. Jedná sa o veľmi silný a pohodlný komplex, ktorý zahŕňa mnoho programov špeciálne prispôsobených na použitie v podnikoch a spoločnostiach, ktoré vykonávajú rôzne činnosti. Existujú verzie pre obchod, výrobu, stavebníctvo, poľnohospodárstvo, vzdelávanie, rozpočet, mestské a mnoho ďalších inštitúcií a spoločností.

Uplatňovanie programov v bode 1C sa líši od odrazu nákupu bežného tovaru.

Vzhľadom na to, že program je zložitý a ďaleko od najjednoduchšieho, ani ten najskúsenejší účtovník nemusí byť schopný porozumieť technickým jemnostiam pri uskutočňovaní určitých transakcií, ktoré je potrebné vziať do úvahy vo finančnej dokumentácii. V tomto článku sa pozrieme na to, ako by mal byť nákup softvéru 1C správne odzrkadlený v ponuke samotného programu. To znamená, že sa z programového menu dozviete, že ste ho zakúpili na použitie v podniku. To je veľmi dôležité, pretože ak to neurobíte, alebo ak to urobíte nesprávne, môžete mať problémy s preverovaním finančnej dokumentácie o vašej činnosti.

Upozorňujeme, že naším cieľom je ukázať proces z technického hľadiska, aby ste vedeli, čo a kam kliknúť. Nebudeme sa ponáhľať do jemnosti účtovníctva, pretože existujú aj iné špecializované zdroje.

Stručná právna referencia

Začnime snáď s krátkym právnym osvedčením. Podľa ruského zákona sa softvér vzťahuje na nehmotný majetok. Avšak v prípade 1C je nehmotný majetok len pre 1C, ktorý ho rozvinul a získal určitú výhodu z jeho predaja. Vzhľadom na to, že spoločnosť, ktorá nadobudla licenciu, nezískala právo na distribúciu a nezískala žiadne hmatateľné výhody z tohto, nákup tohto softvéru sa nemôže odrážať ako nadobudnutie nehmotného majetku.

Nákupom programu 1C získate nevýhradné právo používať produkt duševnej činnosti. To znamená, že vaše práva sú obmedzené, pretože licencia umožňuje iba používať softvér na určitom počte počítačov bez práva na zmenu kódu programu a na získanie ďalšieho zisku z predaja alebo iných transakcií. Preto, aby ste odrážali vysielanie programu, musíte špecifikovať postup ako iné služby spojené s výrobou.

Ďalším bodom, ktorý stojí za zmienku, je obdobie, počas ktorého sa zohľadnia náklady na nákup nehmotných práv. Podľa zákona existuje niekoľko možností pre takéto účtovníctvo. Ak lehota nie je uvedená v zmluve, majiteľ buď samostatne vyberie takéto obdobie, alebo akékoľvek neurčité zmluvy sa považujú za uzavreté na obdobie piatich rokov. Neodporúčame vám, ktorá možnosť je lepšia, a preto sa obráťte na právnikov alebo skúsenejších účtovných kolegov. V jednom z listov 1C odporučil, aby bola zmluva špecifikovaná na obdobie dvoch rokov.

Po krátkej právnej odchýlke zvážime, ako sa postup formalizuje z technickej stránky. Celý proces sa bude posudzovať na najnovšiu verziu 1C: Účtovníctvo 8. Ak používate predchádzajúcu verziu, postup sa môže líšiť.

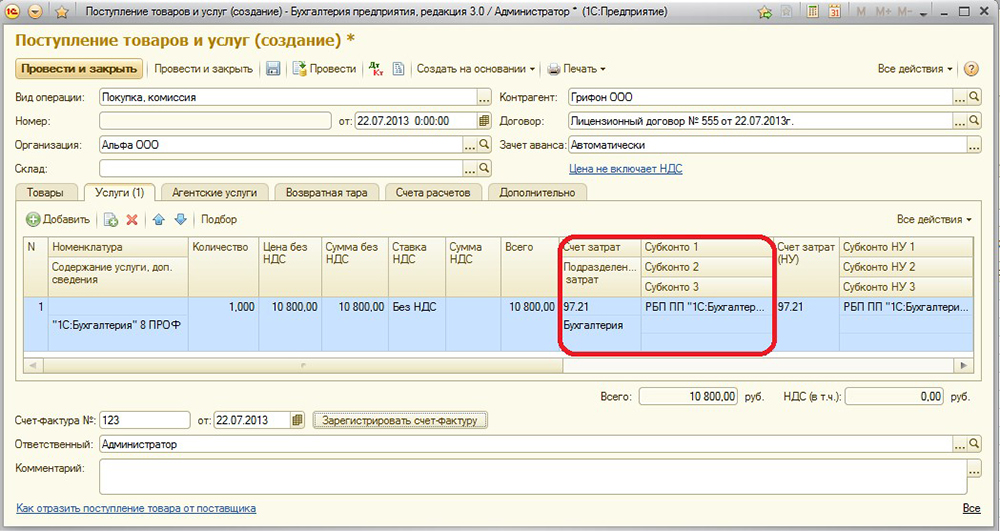

Odraz nákupu programu

Pre správne zadanie údajov by ste mali mať k dispozícii nasledujúce dokumenty:

- Licenčná zmluva.

- Akt prijímania a prevodu práv na používanie softvéru.

Napríklad ste si kúpili 1C program a raz preniesol na účet predávajúceho vo výške 13 tisíc rubľov. Tieto transakcie a platby je potrebné špecifikovať a konfigurovať:

- Priamy nákup softvéru.

- Zrušenie odložených výdavkov.

Bude vhodnejšie vytvoriť náklady na budúce obdobie na začiatku, a potom - nákup programu. Začnime.

- Spustite hlavnú ponuku programu prihlásením sa pod svoj účet.

- Na pravej strane obrazovky zvoľte položku Adresár - Výdavky na budúce obdobie - Vytvoriť. V otvorenom formulári bude potrebné vyplniť správne údaje.

- Uveďte tieto ukazovatele:

- Názov - zadajte názov svojho bežného výdavku, napríklad 1C: Účtovníctvo 8.

- Skupina - môžete nechať prázdne.

- Zobraziť pre OU - iné (vyberte zo zoznamu).

- Druh aktíva v súvahe - Ostatné obežné aktíva (vyberte zo zoznamu).

- Suma - zadajte sumu nákupu, napríklad 13000 rubľov.

- Uznanie výdavkov - podľa mesiacov.

- Odpisová lehota - prvý dátum, ktorý zadáte pri zakúpení produktu, a druhý - koniec zmluvy. Napríklad kúpil ste program 17. februára 2017 s dobou platnosti zmluvy 2 roky. Znamená to, že je potrebné špecifikovať 17.02.2019.

- Nákladový účet - 26. Kliknite na ikonu rozbaľovacieho zoznamu - Zobraziť všetko, do vyhľadávacieho poľa zadajte 26, vyberte požadovanú položku kurzorom, v hornej časti okna kliknite na tlačidlo "Vybrať".

- Cenové položky - prečítajte si náklady. Vyberte si rovnaký spôsob ako účet výdavkov.

- Položku potvrďte kliknutím na tlačidlo Uložiť a zatvoriť.

- V bočnej ponuke prejdite na položku Nákupy - príjmy (úkony, faktúry) - tlačidlo "Príjem" so zeleným plusom - Služby (akt).

- Zadajte takéto údaje:

- Zákon č. Od - zadajte informácie uvedené v akte o prevzatí a prevedení práv na používanie softvéru, ktorý bol prijatý pri uzatvorení transakcie.

- Číslo - nevyplňujte, ako to automaticky vypočíta program, a zadajte iba dátum. Môžete si vybrať to isté ako v akte.

- Organizácia - vyberte názov spoločnosti, v ktorej mene bola zmluva vydaná.

- Protistrana - názov spoločnosti, s ktorou ste uzatvorili zmluvu, ktorá odzrkadľuje nadobudnutie práv na používanie. Najprv musíte vytvoriť. Kliknite na ikonu zoznamu a kliknite na zelenú značku plus. Zadajte názov spoločnosti, ak je v podnikovom registri, všetky údaje sa zadajú automaticky. V opačnom prípade pridajte všetky informácie manuálne. Potvrďte tlačidlom "Uložiť a zatvoriť".

- Zmluva - v dostupnom zozname kliknite na zelenú plus, v otvorenom okne zadajte typ, číslo, dátum a názov zmluvy, zadajte organizáciu a zmluvnú stranu.

- Vyplňte tabuľku s podrobnosťami:

- kliknite na tlačidlo "Pridať", potom uvidíte, ako sa stĺpce v stĺpci "Nomenklatúra" stali aktívnymi.

- Kliknite na spodné pole "Obsah služby", zadajte názov programu, napríklad 1C: Účtovníctvo 8.

- V nasledujúcom stĺpci uveďte cenu 13 000 rubľov.

- V poslednom stĺpci zadajte účty účtov - 97.21 - kliknite na odkaz vo forme červených šípok.

- V poli v položke "Účet výdavkov" kliknite na rozbaľovací - Zobraziť všetko - vo vyhľadávaní zadajte 97 - prideliť 97.21 "Ostatné náklady budúcich období" - kliknutím na tlačidlo "Vybrať" v hornej lište.

- V riadku Výdavky budúcich období vyberte položku, ktorú ste vytvorili na začiatku (kroky 2 až 4).

- V položke Náklady - "Základné náklady".

- V ponuke pridania aktu sa objavia informácie o výpočtoch automaticky zobrazených programom. Ak chcete, môžete ich zmeniť, ale ak sa vám všetko hodí - dokončite vstup pomocou tlačidla "Hold and close".

- V budúcnosti bude každý mesiac, keď bude uzavretý, automaticky registrovaná finančná čiastka na právo používať program. Prvý mesiac bude brať do úvahy počet dní a v budúcnosti bude suma rozdelená na rovnaké časti.